Autori prípadne aj výkonní umelci mávajú v praxi často jedinečný príbeh: raz niečo vytvoria, pričom zo svojho diela či výkonu môžu poberať benefity aj desaťročia. A jedinečné sú aj spôsoby možného zdanenia autorského príjmu: niekedy totiž autor zaplatí menej, niekedy viac a niekedy dokonca aj nič. Moju dlhodobo obľúbenú tému som konečne zhrnul do uceleného eBooku. Dnes rovno príklad, ukážka a teaser do tejto celkom pestrej témy:

Príklad: 4 autori so 4 rôznymi spôsobmi zdanenia

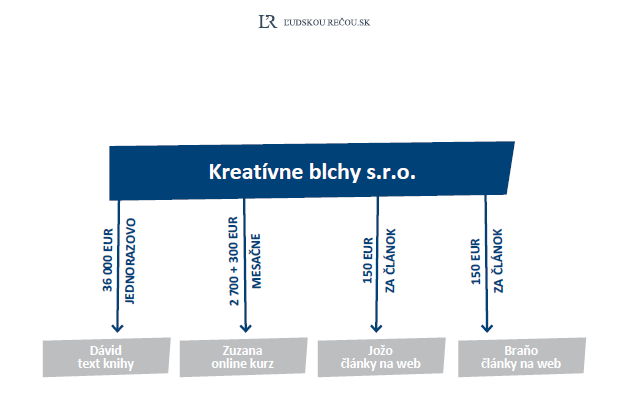

Spoločnosť “Kreatívne blchy s.r.o.” prevádzkuje webový magazín Blchy.sk. Magazín financujú príjmy z reklamy a affiliate spoluprác, ako aj z predaja vlastných produktov (kniha a on-line kurz). Obsah webu, ako i spomenutého kurzu a knihy vytvorila štvorica autorov:

Dávid je autorom textu odbornej publikácie “Tvorba obsahu ako cesta k úspešnému biznisu”. V autorskej zmluve má dohodnutú autorskú odmenu za vyhotovenie diela v sume 36 000 EUR, bez ďalších špecifikácií. Súčasťou zmluvy je aj dohoda o nezdanení autorskej odmeny zrážkovou daňou – Dávid si autorskú odmenu zdaní sám v daňovom priznaní. Dávid nič iné, než písanie knihy, v podstate nerobí: knihu začal písať ešte v januári 2022 a odovzdal ju vydavateľovi v septembri 2023.

Zuzana je autorkou odborného on-line kurzu “Socky & siete ľavou zadnou”. So spoločnosťou Kreatívne blchy s.r.o.uzatvorila zmluvu o vytvorení diela na objednávku a licenčnú zmluvu, na základe ktorej dostane každý mesiac odmenu 3 000 EUR a to rozdelenú na 2 zložky: sumu 300 EUR ako odmenu za zhotovenie diela a sumu 2 700 EUR za poskynutie licencie na použitie tohto diela.

Jožo, zamestnaný v trvalom pomere ako projektový manažér, píše pre webový magazín odborné články. A to za honorár 150 EUR za 1 článok. Odborných článkov vyhotoví za rok 14 ks, teda ročne zarobí 2 100 EUR. So zdaňovaním autorských odmien sa mu nechce “babrať”, autorskú odmenu teda vyplácateľ zdaní zrážkou pri vyplatení (pri zdroji).

Braňo, študent ekonómie, rovnako píše pre webový magazín odborné články. Rovnako za honorár 150 EUR za 1 článok. Odborných článkov vyhotoví za rok 14 ks, teda ročne zarobí 2 100 EUR. Autorské odmeny si zdaňuje sám, v daňovom priznaní k dani z príjmov.

Dávid zaplatil z autorskej odmeny na daniach a odvodoch 0%, dokonca nejaké peniaze od štátu dostane.

Zuzana odvedie na všetkých priamych platbách cca 10%.

Jožo 19%

A študent Braňo – nič. 0%.

Prečo takéto rozdiely? Odpovede skrýva košatý a bohatý svet daňovo-odvodových pravidiel, ktoré sú v prípade autorov či výkonných umelcov akosi zvláštne pestrejšie. Poďme na to.

Čo všetko sa týka autorov Dávida, Zuzany, Joža a Braňa? Čo môžu urobiť? Čo urobiť musia? Čo urobiť nemusia?

Ako teda zdania svoje odmeny?

Ktorý z nich zaplatí na dani z príjmov a poistných odvodoch viac a ktorí zaplatia menej? Prípadne: vedia si dodatočne “pomôcť”?

Prečo im ostane “v čistom” toľko a nie menej či viac?

Kto kedy podáva aké daňové priznanie a presne do ktorých “buniek” svoje príjmy uvedú?

A čo s týmto všetkým musí urobiť eseročka, ktorá autorské dielo – či právo na jeho používanie – od týchto 4 autorov nadobudla? Čo musí kedy podať? Ako zachytí autorské odmeny v účtovníctve? Musí ich bonznúť na daňový úrad? Musí bonznúť samotnú eseročku?

Dávid: odmena za vytvorenie diela zdanená v daňovom priznaní

Dávid má v v zmluve (zmluve o vytvorení diela na objednávku podľa § 91 Autorského zákone a autorskej licenčnej zmluve v zmysle § 65 autorského zákona) dohodnutú odmenu 36 000 EUR v jednej sume bez ďalších špecifikácií či rozdelenia na zložky. Zmluvu na napísanie textu uzatvoril ešte v januári 2022, z tohto dôvodu sa už v januári 2022 registroval na Finančnej správe ako autor (pridelenie DIČ), rovnako v zdravotnej poisťovni ako platiteľ SZČO. Za každý mesiac roka 2022 platil mesačný preddavok v minimálnej zákonnej výške 79,31 EUR (od 1.1 do 31.12.2023 odišlo 11 preddavkov, no samozrejme ich zaplatil 12 – ten za december 2023 až v januári 2023). Za mesiace január až december 2023 platil preddavky do zdravotnej poisťovne naďalej v minimálnej zákonnej výške 84,77 EUR. Odmenu po odovzdaní textu knihy zinkasoval v septembri 2023 v plnej sume 36 000 EUR.

Dávid sa rozhodol šikovne (hoci nie až tak šikovne, ako Zuzana):

- ak by nechal zdanenie na nadobúdateľovi diela, tento by “defaultne” musel zraziť 19%-nú zrážkovú daň z príjmov (po starom dokonca zo zostávajúcej sumy aj 2% do umeleckých fondov). Dávid by síce už nič nemusel vykazovať, podávať a platiť (odmena zdanená zrážkou je daňovo vysporiadaná), no z odmeny 36 000 EUR by “v čistom” dostal len 29 160 EUR. Hoci by už z tejto sumy nemusel platiť nič ďalšie (žiadne odvody do sociálnej či zdravotnej poisťovne, jednorazové či pravidelné), je to stále dosť.

- no ak si odmenu zdaní sám v daňovom priznaní, vie si uplatniť niektoré daňové úľavy ako i výhodné paušálne výdavky. Zaplatí teda menej. Takmer nič.

V septembri 2023 mu teda Kreatívne blchy, s.r.o. vyplatili hrubý jednorazový autorský príjem 36 000 EUR za text knihy. Autorská odmena nebola nijak špecifikovaná, v zmysle metodického pokynu daniarov spomenutého vyššie ide teda o príjem za vytvorenie diela v zmysle § 6 ods. 2 zákona o dani z príjmov (aktívny príjem). Dávid tento príjem zdaní až v daňovom priznaní k dani z príjmov za rok 2023 – tj rok, v ktorom túto odmenu zinkasoval. A to takto:

- hrubý autorský príjem uvedie v oddieli VI, tabuľke 1 a v r. 5 daňového priznania k dani z príjmov (príjem v zmysle § 6 ods. 1 a 2 zákona o dani z príjmov). A to v hrubej sume zinkasovaného príjmu 36 000 EUR

- odpočíta si výhodné paušálne výdavky 60% – v jeho prípade 20 000 EUR (keďže 20 000 EUR je absolútne maximum paušálnych výdavkov)

- odpočíta si aj odvody platené do zdravotnej poisťovne. No presnejšie: iba tie odvody, ktoré zaplatil počas mesiacov, kedy bol v zdravotnej poisťovni registrovaný ako SZČO s aktívnymi príjmami v zmysle § 6 ods. 1 či 2 zákona o dani z príjmov. A tie, ktoré zaplatil od 1.1 do 31.12.2023 – spolu sumu 1 011,78 EUR vypočítanú ako 1 x 79,31 + 11 x 84,77 EUR. Daňovým výdavkom je tiež jednorazový nedoplatok, ktorý mu zdravotka vypočíta o rok po podaní daňového priznania práve z autorských príjmov – áno, tento daňový výdavok si však môže uplatniť až o rok. Ukážeme si to nižšie.

- odpočíta si aj prípadné odvody platené do Sociálnej poisťovne z titulu autorskej činnosti ako samostatnej zárobkovej činnosti. Ak ich teda povinne platil. V našom prípade zinkasoval jednorazový autorský príjem 36 000 EUR prvýkrát v septembri 2023 a odvody ako autor či iná SZČO doteraz neplatil (prvýkrát až v r. 2024). Nemá si teda čo odpočítať.

- odpočíta si aj nezdaniteľnú časť na seba – v r. 2023 ide o sumu 4 922,82 EUR. Pozor, pri základe dane 21 754,18 EUR a vyššom sa postupne znižuje (až na nulu). No Dávida sa to netýka – jeho základ dane je 36 000 mínus 20 000 mínus 1 011,78, tj 14 988,22 EUR.

- odpočíta si aj nezdaniteľnú časť na manželku – keďže počas celého roka 2023 jeho manželka Júlia spadala pod jednu z možných situácií v § 11 ods. 4 zákona o dani z príjmov (starala sa o dieťa do 3 rokov) a nemala žiadne vlastné príjmy okrem rodičovskej dávky. V r. 2023 ide o sumu 4 500,86 EUR. Pozor, pri základe dane 41 445,46 EUR a vyššom sa nezdaniteľná časť na manželku postupne znižuje (až na nulu). Ani toto sa Dávida netýka.

- zvyšnú sumu 5 564.54 EUR zdaní 15%-nou sadzbou dane z príjmov. Daň z tohto príjmu (ak teda nemal žiadny iný) by bola 834,68 EUR

- no Dávid si dokonca zčasti uplatní daňový bonus na 2 deti do 18 rokov**. Jeho nárok na daňový bonus je 140 x 2 deti x 12 mesiacov = 3 360 EUR. Táto suma je však zhora limitovaná percentom čiastkového základu dane, v jeho prípade 27% zo sumy 36 000 EUR mínus 20 000 EUR mínus 1011,78 EUR, horný limit je teda 4 046,82 EUR. 3 360 EUR je menej než 4 046,82 EUR. Dávid si teda uplatní maximálny možný daňový bonus 3 360 EUR. O túto sumu zníži daň. Ak pri znížení pôjde do mínusu, štát rozdiel “pod nulou” Dávidovi vráti. Výslednou sumou dane je teda 834,68 EUR mínus 3 360 EUR – a teda mínus 2 525,32 EUR. Ide o preplatok dane, ktorý Dávidovi štát po splnení pravidiel z Daňového poriadku (§ 55 a § 79) vráti na bankový účet.

Z hľadiska dane z príjmov je to všetko: preddavky na tú budúcoročnú daň z príjmov neplatí.

Preddavky na daň z príjmov:

V zmysle § 34 ods. 5 zákona o dani z príjmov povinnosť platiť štvrťročné či mesačné preddavky závisí nie od sumy finálnej dane v daňovom priznaní k dani z príjmov (“daňová povinnosť” ani “daň na úhradu”), ale od pojmu tzv. “posledná známa daňová povinnosť”. A tá sa počíta trochu inak:

- základ dane z príjmov v zmysle § 6 ods. 1 a 2 zákona o dani z príjmov

- mínus prípadná daňová strata z minulých rokov

- x 19% (pozor, vo všetkých prípadoch 19% – aj napriek tomu, že Dávid v daňovom priznaní použil sadzbu 15%).

Preddavky sa platia v princípe iba vtedy, ak je takto vypočítané číslo vyššie ako 5 000 EUR. Viac o preddavkoch tu.

V Dávidovom prípade:

14 988,22 EUR x 19% a teda poslednou známou daňovou povinnosťou na určenie povinnosti platiť preddavky je 2 847,76 EUR. Čiže bezpečne pod 5 000 EUR.

Odvody do zdravotnej poisťovne:

Zdravotná poisťovňa mu po skončení roka 2023 a vykázaní čísiel v daňovom priznaní k dani z príjmov za rok 2023 vykoná ročné zúčtovanie zdravotného poistenia, v ktorom:

- vyčísli celkový ročný odvod z autorskej činnosti na sumu 1 507,40 EUR ((základ dane z príjmov 14 988,22 EUR + zaplatené odvody 1 011,78 EUR) : 1,486 x 14%)*

- odpočíta prípadné zaplatené mesačné preddavky platené za jednotlivé mesiace 2023, tj 1 x 79,31 + 11 x 84,77 EUR = 1 011,78 EUR

- vyčísli jednorazový odvod v sume 495,62 EUR

- vyčísli aj prípadné mesačné preddavky ako autora/SZČO, ktoré musí Dávid povinne platiť od januára 2025 na 134,59 EUR. Tieto však bude platiť iba v prípade, ak bude oficiálne registrovaný ako SZČO/autor v jednotlivých mesiacoch 2025 – napr. ak by pokračoval v autorskej činnosti. Ak už takúto činnosť vykonávať nebude, tieto preddavky platiť nebude. Možností je viacero: ak si bude zdravotku platiť ako samoplatiteľ, bude platiť iba zákonné minimum; ak sa zamestná, tak odvody do oboch poisťovní sa v princípe počítajú z hrubej mzdy po zohľadnení minimálneho zákonného preddavku zamestnanca; ak bude mať vlastnú eseročku, tak je tých možností zas o dosť viac.

Aj jednorazový odvod je 495.62 EUR daňovým výdavkom. No Dávid si ho môže uplatniť až po jeho reálnom zaplatení. A to:

- buď až v daňovom priznaní k dani z príjmov za rok 2024 (za rok, v ktorom nedoplatok zaplatí) – ak teda bude podávať daňové priznanie k dani z príjmov a bude v ňom uvádzať zinkasované príjmy z autorskej či inej samostatnej zárobkovej činnosti v zmysle § 6 ods. 1 a 2 zákona o dani z príjmov

- alebo – ak vie, že autorské príjmy podľa § 6 ods. 2 či iné príjmy v zmysle § 6 ods. 1 a 2 už v roku 2024 mať nebude (napr. preto, že sa zamestná na trvalý pomer prípadne bude podnikať ako spoločník vlastnej eseročky) – môže podať daňové priznanie k dani z príjmov za rok 2023 ešte raz, ako dodatočné. Uvedený odvod v ňom uvedie ako reálny výdavok a teda si ex post zníži základ dane za rok 2023. Tým pádom si zníži už vykázanú a zaplatenú daň. Rozdiel medzi pôvodnou daňou a touto novou nižšou daňou je jeho oprávnený preplatok zo strany štátu. Základ dane bude teda po novom 36 000 EUR mínus 20 000 EUR mínus preddavky do zdravotky 1 011,78 EUR mínus nedoplatok zdravotného poistenia 495,62 EUR, tj 14 592,60 EUR. Daň 760,34 EUR. A nový preplatok (po zohľadnení daňového bonusu na deti) v sume 2 599,66 EUR. Rozdiel medzi pôvodným preplatkom 2 525,32 EUR a tým novým 2 599,66 EUR si môže žiadať od štátu (74,34 EUR).

Čas registrácie ako autora na Finančnej správe či zdravotnej poisťovni vs odvody ako daňový výdavok (nuansa):

Dávid bol v r. 2023 ako autor/SZČO registrovaný v zdravotke od januára 2023 do decembra 2023, jednotlivé mesačné preddavky v sume 1 011,78 EUR si teda mohol odpočítať v daňovom priznaní ako daňový výdavok.

Naopak, ak by autorom resp. samostatne zárobkovo činnou osobou “oficiálne stal” až v septembri 2023 (teda až v septembri 2023 sa zaregistroval na Finančnej správe pre daň z príjmov a rovnako aj v zdravotnej poisťovni ako platiteľ SZČO), tak od januára 2022 do augusta 2023 by platil preddavky z titulu samoplatiteľ” (§ 11 ods. 2 zákona o zdravotnom poistení). Tieto by si podľa môjho názoru neodpočítal ako daňový výdavok v daňovom priznaní – keďže v zmysle § 6 ods. 10 zákona o dani z príjmov je možné popri paušálnych výdavkoch odpočítať aj poistné a príspevky “ktoré je daňovník povinný platiť v súvislosti s dosahovaním príjmov podľa odsekov 1 a 2”. No na druhej strane na účely výpočtu celkového ročného odvodu a prípadného doplatku zdravotka v ročnom zúčtovaní preddavky platené ako samoplatiteľ použije – tj odpočíta od celkového ročného odvodu na účely výpočtu nedoplatku.

Odvody do Sociálnej poisťovne:

Platia sa iba z aktívnych príjmov (§ 6 ods. 1 a 2 zákona o dani z príjmov) – ak sú vyššie ako hranica pre povinné platenie odvodov za skončený rok, predmetný autor (či iná SZČO) ich platí buď počnúc júlom alebom až októbrom nasledujúceho roka.

Dávid v daňovom priznaní k dani z príjmov za rok 2023 vykázal príjem v sume 36 000 EUR. Ten je vyšší ako 7 824 EUR, Dávid teda odvody do Sociálky v princípe platiť musí:

- ak daňové priznanie podá v riadnom termíne, tj za rok 2023 do 31.3.2024, tak odvody do Sociálnej poisťovne začne povinne platiť ako SZČO od júla 2024. Prvý mesačný odvod zaplatí do 8. augusta 2024. V sume 297,44 EUR ((základ dane z príjmov 15 067,53 EUR + 932,47 EUR) : 1,486 x 33,15% : 12)*

- • ak si lehotu na podanie daňového priznania jednoduchým oznámením v konte na portáli Finančnej správy legálne posunie na 30.6.2024, tak odvody Sociálnej poisťovne začne povinne platiť ako SZČO od októbra 2024. Prvý mesačný odvod zaplatí do 8. novembra 2024. V sume 297,44 EUR.

- a áno: ak svoju činnosť ako SZČO zruší kedykoľvek pred júlom resp. októbrom 2024, tak odvody do Sociálky neplatí. Odvody do Sociálnej poisťovne sa totiž platia iba v prípade pokračujúcej samostatnej zárobkovej činnosti (§ 21 ods. 4 zákona o sociálnom poistení). To znamená: autor Dávid pravidelne “vykonáva autorskú činnosť” (z edukatívnych dôvodov som použil tak trochu hrubý, nesprávny a nelogický výraz), tak mu platí registrácia na Finančnej správe a v podstate aj v Sociálnej poisťovni. No ak ide o jednorazový príjem, správnym postupom je zrušiť registráciu na Finančnej správe ako SZČO (i keď samotné konto na Finančnej správe ako užívateľa Dávidovi ostane) a pre istotu aj oznámiť Sociálke ukončenie činnosti (čestným vyhlásením).

**Daňový bonus:

Uvedené čísla sa týkajú pravidiel pre rok 2023, ktoré sú v ostatných rokov pomerne turbulentne menené. V roku 2023 si však vie napr. namiesto Dávida bonus na obe deti uplatniť Dávidova manželka – keďže osoby s príjmami z trvalého pomeru si vedia daňový bonus na deti uplatniť (často, nie vždy) za výhodnejších podmienok. Alebo vie Dávid a jeho žena na účely bonusu spočítať obe základy dane (Dávidov základ dane z podnikania + základ dane jeho ženy z jej zamestnaneckej mzdy) a splniť tak podmienky na maximálny možný daňový bonus. Oboje však iba v prípade, ak by práve manželka dosahovala príjmy buď zo zamestnania (§ 5) prípadne aktívne príjmy SZČO (§ 6 ods. 1 a 2 zákona o dani z príjmov) a samozrejme čiastkový základ dane by dával zmysel. Na druhej strane by sa v tomto prípade o prípadné príjmy pani manželky znížila nezdaniteľná časť na manželku na strane Dávida (ktorú sme v príklade uplatnili v plnej sume).

Zuzana: šikovné rozdelenie autorskej odmeny na aktívnu a pasívnu zložku

Zuzana nemá manžela (ktorý by prípadne spĺňal niektorú z podmienok na uplatnenie nezdaniteľnej časti na manžela), nemá deti a o odvodoch – najmä tých do sociálky – si myslí svoje. S vydavateľom Kreatívne blchy, s.r.o. sa teda dohodla inak.

Vydavateľstvo jej za obsah online kurzu “Socky & siete ľavou zadnou” vyplatí každý mesiac 3 000 EUR, pričom odmena je podľa zmluvy rozdelená na 2 zložky:

…príbeh, výhody a hacky, ktoré môže uplatniť Zuzana, nájdete v kompletnom návode “Autori a ich príjmy: dane, odvody, tipy & hacky”:

- tipy & hacky: paušálne výdavky 2x, z ktorej odmeny sa neplatia odvody “že vôbec”, ako odmenu rozdeliť naozaj šikovne

- prečo niektorí autori použijú sadzbu dane z príjjmov 15%, iní 19% a niektorí 35%? Niektorí preddavky platia a iní nie? Niektorí odvody áno, iní zas symbolicky a iní zas vôbec?

- autorské príjmy ako hlavný biznis, popri zamestnaní či štúdiu

- povinnosti oboch strán (vyplácateľ i autor): registrácie, oznamovanie, zrážky alebo nič

- odmeny pravidelné i jednorazové. Jednozložkové i dvojzložkové. Príjem za vytvorenie diela, príjem za použitie diela a ich kombinácie

- autorská odmena vo vlastnej ESEROČKE

- DPH: platiteľ DPH či autor/umelec registrovaný podľa § 7a?

- odmeny autorom či výkonným umelcom vyplácané do či zo zahraničia

- podrobné účtovanie na strane vyplácateľa (podvojné účtovníctvo): služby alebo odpisovaný nehmotný majetok? Daňový výdavok

- keď jedna fyzická osoba dodáva služby (programátor) ako i autorské dielo (zmiešané zmluvy v IT sektore).

To všetko konečne v jednom návode, ľudskou rečou a zo srdca. Pre autorov, výkonných umelcov, vydavateľstvá, IT firma a startupy. A ich šikovných účtovníkov

-

Autori a ich príjmy: dane, odvody, tipy & hacky (eBook + VZOR zmluvy)€37.00 (€38.85 s DPH)

Autori a ich príjmy: dane, odvody, tipy & hacky (eBook + VZOR zmluvy)€37.00 (€38.85 s DPH)

O autorovi: Peter Furmaník

Fanúšik podnikania a jednoduchého, motivačného a priateľského podnikateľského prostredia. Nastavovač, vysvetľovač, autor a bloger so záľubou v poľudšťovaní jazyka podnikateľských zákonov. Špecializujem sa na spoluprácu s online a IT podnikateľmi či tvorcami obsahu.