Školenie pre majiteľom & konateľov eseročiek “Eseročka ľudskou rečou 2024” je tu. Tentoraz je hotové, nahraté ako videoškolenie: netreba čakať, stačí si ho pustiť. Streaming now.

účtovníctvo

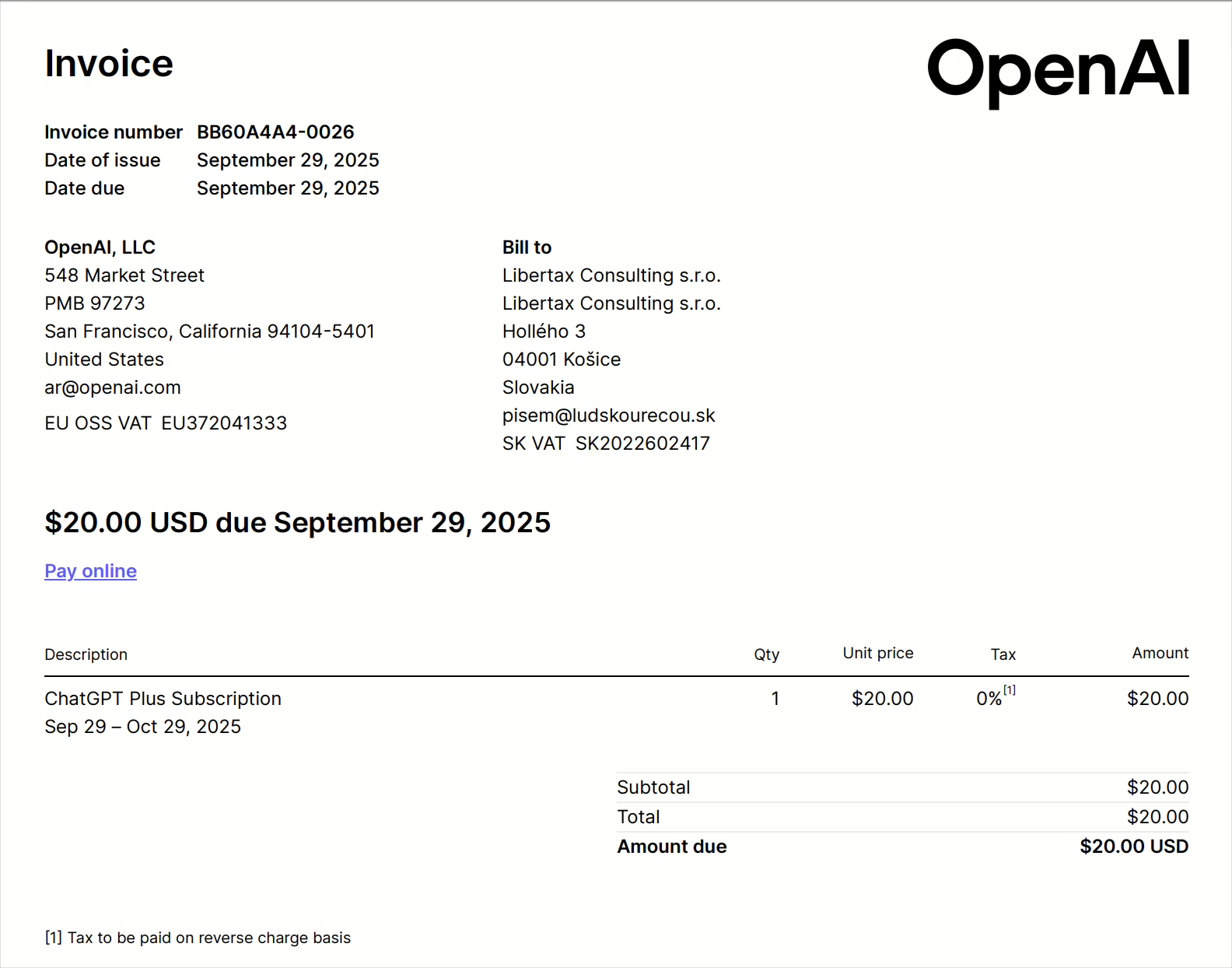

Faktúra za ChatGPT: daňový výdavok, účtovný náklad + účtovanie a odpočítanie DPHčky

“Ty nemáš predplatné ChatGPT?” je jedna z najhlúpejších otázok dneška. A “môžem si predplatné ChatGPT uplatniť v daňových výdavkoch eseročky?” je zas otázka častá. A celkom k veci. Poďme na to.

Výpočet odpisov: účtovné vs daňové. Príklad (elektromobil)

Na blogu SuperFaktúry sme publikovali základný prehľad o elektromobiloch v daňových výdavkoch podnikateľa a častých skôr otázkach, ako odpovediach. Daňovo výhodný elektromobil (daňovo sa odpisuje 2 roky!) je veľmi pekným príkladom na vysvetlenie rozdielu medzi daňovými a účtovnými odpismi. Ktoré by v prípade eseročiek a iných firiem s podvojným účtovníctvom mali byť po správnosti stanovené rozdielne, no v praxi často nie sú – okrem toho preto, že je to napr. pre také jednoosobovky často zbytočná babračka bez skutočnej výpovednej hodnoty o firme či znamená to viaceré daňové súvislosti, pričom už aj bez nich to je v prípade auta slušne zložité. K praktickému eBooku “Automobil v podnikaní – možné režimy a tipy z praxe” som navyše dostal otázky “Čo je to vlastne vstupná cena? Ako sa to celé vlastne počíta?” Nech sa páči, príklad.

Daňové výdavky po zaplatení vs dodanenie záväzkov vs odpis záväzku: nezamotaj sa (2023)

V podstate každú eseročku – aj tie “mini” – čaká v súvislosti s korektným účtovno-daňovým ukončovaním roka slušne dlhý checklist pravidiel, v ktorých sa ľahko zamotá aj pán expert. Okrem iného ako rozlíšiť daňové výdavky, ktoré sú uznateľné až po úhrade s povinnosťou dodaniť neuhradené faktúry, kedy je možné staré neuhradené záväzky odpísať a ošetriť správne aj také rezervy či nevyfakturované dodávky. Dnes jedna nezáživná účtovno-daňová téma pre aktuálne obdobie ukončovania starého roka. Uvedené sa týka obchodných spoločností či iných subjektov s podvojným účtovníctvom.

Obsah

- Daňové výdavky po zaplatení (upravujú základ dane)§ 17 ods. 19 zákona o dani z príjmov

- Dodanenie záväzkov (upravuje základ dane)§ 17 ods. 27 a 32 zákona o dani z príjmov

- Odpis záväzku (vyradenie z účtovníctva a teda "z firmy")

- Nevyfakturované dodávky k daňovým výdavkom po zaplatení

- Rezervy účtovné vs daňové

- Ešte niečo? Áno, DPHčka

Vytváraš softvér na predaj? Ako legálne nezdaniť až polovicu tržieb

Svet čoraz viac “znehmotnieva”. Podstatným je know-how a práca múdrych hláv. Keď sa povie “startup”, väčšinou je v spojení s “technologický”. Know-how, procesy, algoritmy… softvér. Dnes téma, o ktorej sa až tak veľmi podľa mňa nepíše – možno preto, že je to na prvý pohľad trochu sucharina, ale ak ju správne podchytíte, bude vaša firma vyzerať sexi a ušetrí veľa na daniach. Ako na aktivované náklady na vývoj vlastného softvéru v majetku firmy a následné oslobodenie od dane z príjmov z predaja (tzv. patent box)?

Eseročka je 7D: pravidlá a súvislosti, ktoré si prečítaj ešte “pred”

“Mať eseročku” je dnes jedna zo šikovných možností podnikania s lepšie znejúcim menom, kvalitnou ochranou osobného a rodinného majetku prípadne úsporou odvodov do “socky” či zdravotky, ktoré v nesympatickej výške skutočne platiť nechceme. Potiaľto je to super. Niekedy sa mi však zdá, že sa eseročky zakladajú až s neznesiteľnou ľahkosťou. “Len tak”, bez znalostí slušného množstva slušne rozsiahlych a slušne komplikovaných právnych predpisov, vlastných povinností a zodpovedností, iba preto, že kolega či kamarát “má tiež” resp. “vychádza lepšie”. Dnes jeden stručný úvod, ktorý vás možno presvedčí, že rozhodnutie “prejsť na eseročku” možno stojí za to si naštudovať hlbšie.

Mikrodaňovník a jeho výhody pre daň z príjmov

Mikrodaňovník nie je len „malá firma s 10 % daňou“. Ide o osobitný daňový režim s vlastnými podmienkami a viacerými sympatickými výhodami – výhodnejšie daňové odpisovanie, výhodný odpis pohľadávky, výhodnejšie odpisovanie daňovej straty. Kto sa ním môže stať, čo ho z režimu vyradí a kedy sa jeho výhody naozaj oplatia? Poďme na to.