Minulý článok vzbudil trochu vášne. Prečo by “jazdy do práce” nemali byť biznis jazdami na účely odpočítania DPH – keď už nimi sú na účely cestovných náhrad pre konateľov. No prišiel aj opačný názor: na takejto ceste predsa nedochádza ani k výkonu “práce” či činnosti, no ani k vstupu za účelom dosahovania príjmov. Vyber si🙂

Dnes vynecháme tému DPH. Zaujímajú ma cestovné náhrady za cesty konateľa. Za účelom 1) výberu peňazí z eseročky bez daní a odvodov + 2) daňových výdavkov eseročky.

Na aktuálnych jarných školeniach sa často dotýkame témy “cesty konateľa”. Napríkad: “Keď má moja eseročka sídlo na Adrese Ružová 22, ja bývam na Hlavnej 100, môžem si tieto cesty počítať za účelom cestovných náhrad?”

Keď ide o papierové sídlo, tak skôr nie. Keď ide o reálny priestor – kancelária, sklad, garáž pre firemné auto – tak to už skôr áno. No už aj tu sa polemizuje:

- pri zamestnancovi je to jasné. Cesta na adresu výkonu práce/pravidelného pracoviska nie je pracovnou a nepatrí mu nič. Cesta z tohto miesta napríklad na školenie, nákup tovaru či rokovanie už pracovnou cestou je a cestujúci zamestnanec má nárok na náhrady.

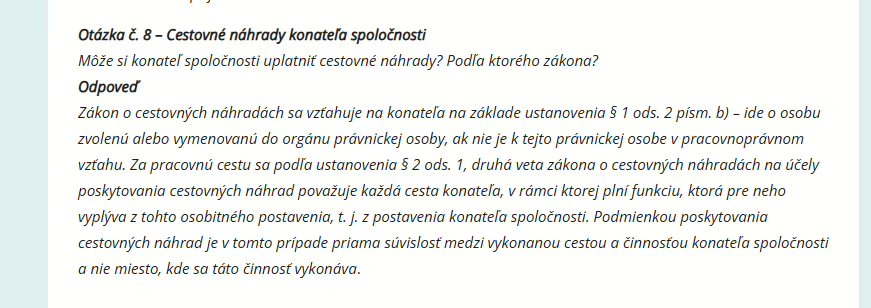

- konateľ? Pravidlo znie: “cesta, ktorá trvá od nástupu osoby uvedenej v § 1 ods. 2 na cestu na plnenie činností pre ňu vyplývajúcich z osobitného postavenia vrátane výkonu činností do skončenia tejto cesty“. Doslovný výklad znamená: konateľ Andrej z adresy svojho bytu (Ružová 22) cestuje každý deň do prenajatého kancelárskeho priestoru svojej eseročky – napr. na Zelenej 169 – a späť. V kancelárii vedie firmu – čo je vlastne obsahom činnosti konateľa. Patrí mu teda stravné – v závislosti od počtu hodín. Prípadne iné plnenia, ktoré na cestu minul – jazdné taxíkom či náhrada za použitie prípadného súkromného auta.

Kritické názory hovoria:

- pracovnými cestami sú skôr cesty a presuny dočasné mimo bežného miesta výkonu činnosti

- konateľ na ceste do kancelárie (a už vôbec nie na ceste späť) priamo nevykonáva činnosť. Neprispieva k biznisu a výstupom.

Text zákona o cestovných náhradách + jeden z právne nezáväzných textov Finančnej správy dokazujú že pracovná cesta je pri konateľovi postavená širšie než pri klasickom zamestnancovi.

Môj názor: pri reálnom priestore eseročky + reálnej činnosti konateľa je obhájiteľné tvrdiť, že cesta konateľa z bydliska do tohto priestoru a späť môže byť pracovnou cestou pre účely cestovných náhrad. Nie preto, že by šlo o „dochádzku zamestnanca“, ale preto, že pri konateľovi zákon o cestovných náhradách pracuje s inou definíciou.

Prečo je to dôležité? Cestovné náhrady cestujúcej osoby (napr. Andreja) spĺňajúce pravidlá zo zákona o cestovných náhradách sú daňovými výdavkami + príjmom oslobodeným od dane a odvodov. Ak podmienky splnené nie sú, ide o Andrejov zdaniteľný príjem.

Inou témou sú “týždňovky”. Tj cesty konateľa Andreja nie do priestorov tej svojej eseročky, ale do sídla odberateľa tejto eseročky. Zas iná téma, nabudúce.

Pre istotu: v celom tomto texte hovorím o “hľadaní” nejakého toho cestovného pre konateľa a jeho cesty z domu do ofisu. Za účelom “naškrabania” cestovných náhrad a daňových výdavkov. Stále platí že pracovná cesta na účely zákona o cestovných náhradách a zákona o dani z príjmov nerovná sa cesta na podnikanie na účely DPH.

No a BONUS: znova po čase zdieľam svoju tabuľku, ktorú sám používam na evidenciu v podstate denných pracovných ciest konateľa z jeho bytu do reálnej kancelárie. Niekedy je tam ako prostriedok použité firemné auto (zohľadnené v daňových výdavkoch mimo cestovných náhrad), niekedy Bolt/Uber, vlak či “pešo” (odporúčam). Stiahneš su ju tu dole: 👇

O autorovi: Peter Furmaník

Fanúšik podnikania a jednoduchého, motivačného a priateľského podnikateľského prostredia. Nastavovač, vysvetľovač, autor a bloger so záľubou v poľudšťovaní jazyka podnikateľských zákonov. Špecializujem sa na spoluprácu s online a IT podnikateľmi či tvorcami obsahu.