Na blogu SuperFaktúry sme publikovali základný prehľad o elektromobiloch v daňových výdavkoch podnikateľa a častých skôr otázkach, ako odpovediach. Daňovo výhodný elektromobil (daňovo sa odpisuje 2 roky!) je veľmi pekným príkladom na vysvetlenie rozdielu medzi daňovými a účtovnými odpismi. Ktoré by v prípade eseročiek a iných firiem s podvojným účtovníctvom mali byť po správnosti stanovené rozdielne, no v praxi často nie sú – okrem toho preto, že je to napr. pre také jednoosobovky často zbytočná babračka bez skutočnej výpovednej hodnoty o firme či znamená to viaceré daňové súvislosti, pričom už aj bez nich to je v prípade auta slušne zložité. K praktickému eBooku “Automobil v podnikaní – možné režimy a tipy z praxe” som navyše dostal otázky “Čo je to vlastne vstupná cena? Ako sa to celé vlastne počíta?” Nech sa páči, príklad.

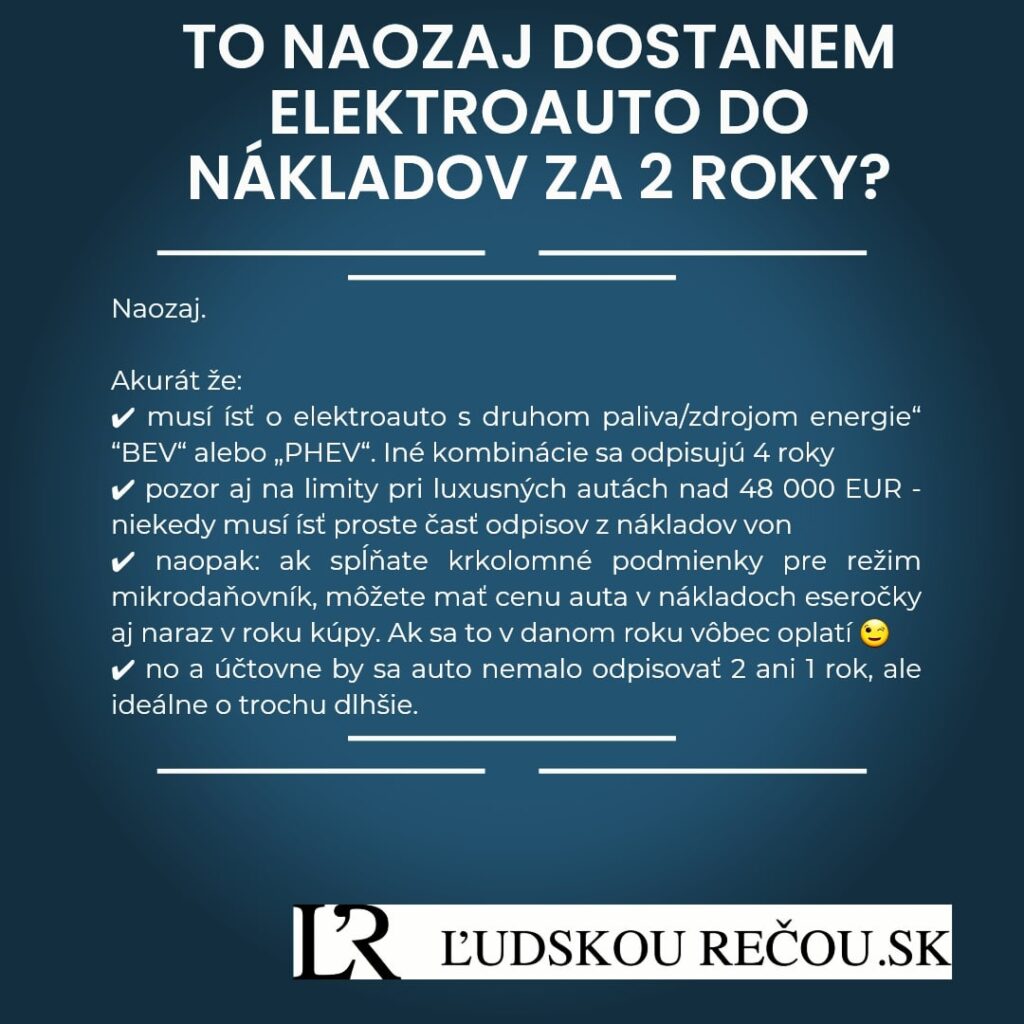

Elektroautá sa daňovo odpisujú 2 roky (odpisová skupina 0). Presnejšie: toto výhodnejšie odpisovanie sa vzťahuje na “osobné automobily, ktoré majú v osvedčení o evidencii časť II v položke „18 P.3 Druh paliva/zdroj energie“ uvedené buď “BEV“ alebo „PHEV“ v akejkoľvek kombinácii s iným druhom paliva alebo zdroja energie”.

Ostatné automobily – či už tie so spaľovacím motorom alebo akékoľvek iné hybridy, ktoré nespadajú do vyššie vymenovaných kategórií – sa daňovo odpisujú 4 roky (odpisová skupina 1)

Reč je o rovnomerných daňových odpisoch, tj sume, ktorá vstupuje do daňových výdavkov firmy a znižuje základ dane z príjmov. Okrem odpisov daňových (podľa zákona o dani z príjmov) však eseročky a iné firmy s podvojným účtovníctvom stanovujú a vedú odpisový plán aj pre odpisy účtovné (na účely účtovných predpisov) a tie by po správnosti mali mať stanovené v porovnaní s daňovými odpismi rozdielne. Účtovné odpisy by totiž mali odrážať skutočné opotrebenie auta a toto skutočné opotrebovanie má na jednej strane zachytávať používanie auta v priebehu jednotlivých rokov v účtovných nákladoch a zároveň o túto sumu postupne a priebežne znižovať ocenenie auta v účtovnej závierke. Ešte raz: v praxi malých eseročiek a jednoosoboviek sa to však často nerobí (jednoduchosť) a podľa mňa ani nemá prečo (malá výpovedná hodnota). No možno práve pri elektroautách by sa malo – predsa len sa taká Tesla nekupuje len na 2 roky resp. mať na strane aktív súvahy nulu, keď na dvore stojí takéto parádne auto, je už zas trochu nepravda.

No a teda príklad:

Eseročka kúpila v máji 2023 Teslu za 50 000 EUR + DPH 10 000 EUR. Po registrácii a zaplatení registračného poplatku 33 EUR ho hneď aj začala používať (máj 2023).

DPHčku v sume 10 000 EUR si odpočítala v daňovom priznaní k DPH za máj 2023 (samozrejme, ak je jej to výhodnejšie, odpočítanie si vie posunúť na mesiace jún až december 2023)

Obstarávacia cena účtovná na účte 042 a následne na 022 = vstupná cena pre daňové odpisy = 50 000 EUR + 33 EUR = 50 033 EUR.

Daňové odpisy:

2023 50 033 : 24 x 8 = 2 084,71 EUR x 8 = 16 677,68 EUR

2024 50 033: 24 x 12 = 2 084,71 EUR x 12 = 25 016,52 EUR

2025 50 033: 24 x 4 = 2 084,71 EUR x 4 = 8 338,80 EUR

Áno, doba odpisovania pre odpisovú skupinu 0 je síce “opticky” 2 roky, na daňové odpisy sa však vzťahuje obmedzenie uplatniť ročný daňový odpis len pomerne podľa počtu mesiacov užívania v danom roku v zmysle § 26 ods. 9 a § 27 ods. 2 zákona o dani z príjmov – auto sa teda daňovo doodpisuje až v r. 2025. A daňové odpisy sú povinne rovnomerné – zrýchlene sa odpisuje len majetok zaradený do odpisových skupín 2 a 3 (prevažne výrobné prostriedky).

Účtovné odpisy:

Dobu používania auta predpokladá eseročka – vlastne jej spoločník 🙂 – na 10 rokov. Účtovné odpisy teda natiahne na týchto predpokladaných 10 rokov:

- mesačný účtovný odpis = 50 033 : 10 : 12 = 416,94 EUR

- účtovné odpisy v r. 2023 (odpisuje sa počnúc mesiacom zaradenia do používania) = 8 x 416,94 EUR = 3 335,52 EUR

- účtovné odpisy v každom z rokov 2024 až 2032 = 12 x 416,94 EUR = 5 003,28 EUR. Spolu za všetkých 9 rokov 45 029,52 EUR.

- doodpisovanie v r. 2033 = 4 x 416,94 EUR = 1 667,96 EUR.

A napríklad hneď v prvom roku používania 2023 vidno rozdiel:

- účtovné odpisy (v účtovných nákladoch) = 3 335,52 EUR. Tieto znižujú ocenenie auta v účtovnej závierke.

- daňové odpisy (v daňových výdavkoch) = 16 677,68 EUR. Tieto znížia základ dane z príjmov.

Áno, narýchlo politicko-lobistická úprava zákona o dani z príjmov z r. 2019 umožňuje zahrnúť do daňových výdavkov výrazne vyššiu sumu v porovnaní s dajmetomu prirodzenými účtovnými odpismi. Účtovný výsledok hospodárenia (účtovný zisk alebo účtovná strata) sa v rámci úprav na základ dane z príjmov po skončení roka zníži o rozdiel medzi 16 677,68 EUR mínus 3 335,52 EUR, tj 13 342,16 EUR. Napríklad:

- ak eseročka vykáže pred úpravou na základ dane účtovný zisk v sume 20 000 EUR

- jej základ dane z príjmov (ak ide o jedinú úpravu) bude 6 657,84 EUR. Z tohto základu dane sa vypočíta daň z príjmov samotnej eseročky (v sadzbe 15% či 21%).

Na čo ešte nezabudnúť:

- v našom príklade používa eseročka automobil čisto na podnikateľské účely – z tohto dôvodu si daňové výdavky súvisiace s automobilom uplatňuje v maximálnej možnej miere. Nekráti teda daňové odpisy zo vstupnej ceny (rovnako ako poistenie, servis či iné bežné náklady), maximálne tak paušalizuje výlučne nákup pohonných látok v daňových výdavkoch na 80% zo sumy z bločka – v zmysle možnosti opísanej v § 19 ods. 2 písm. l bode 3 zákona o dani z príjmov. A teda aj vstupnú DPHčku z kúpy auta si rovnako odpočíta v plnej sume 10 000 EUR. Ide o režim č. 2 z eBooku – ktorý je ideálny z hľadiska jednoduchosti a možnosti fungovať bez evidencie jázd, firma navyše nemusí každoročne sledovať pomer medzi prípadnými súkromnými a firemnými kilometrami a podľa tohto pomeru upravovať každomesačnú odpočítavanú DPHčku + po skončení každého z nasledujúcich 5 rokov upravovať DPHčku, ktorú si v r. 2023 odpočítala z kúpy.

- inak by daňové odpisy – ako aj vysporiadanie rozdielu medzi daňovými a účtovnými odpismi – vyzerali, ak by eseročka automobil používala aj na súkromné účely. A z tohto dôvodu si vybrala v poslednej dobe kontroverznú paušalizáciu na 80% “zo všetkého” podľa § 19 ods. 2 písm. t bodu 1 zákona o dani z príjmov (režim č. 3 z eBooku). Daňový odpis v r. 2023 by tak bol len vo výške 16 677,68 EUR x 80%, tj 13 334,14 EUR.

- eseročka má v priebehu používania auta možnosť samozrejme meniť či zmeniť svoje plány a teda predpokladanú dobu používania skrátiť či natiahnuť. A z tohto dôvodu “podľa meniacich sa podmienok” by mala prehodnotiť a upraviť účtovné odpisy do budúcna (napr. ich natiahnuť na 20 rokov). Pozor, toto platí len pre odpisy účtovné. Tie daňové si žijú svojim životom stanoveným pre príslušnú odpisovú skupinu (v našom príklade 2 roky) – hoci aj ten sa dá občas natiahnuť: v situáciách dobrovoľného či povinného prerušenia daňových odpisov podľa § 22 ods. 9 zákona o dani z príjmov.

- pozor na obmedzenie daňových odpisov pre luxusné autá vo vstupnej cene 48 000 EUR a súvisiaci test základu dane (§ 17 ods. 34 zákona o dani z príjmov): ak základ dane z príjmov je nižší ako ročné daňové odpisy vypočítané zo sumy 48 000 EUR (pomerne, podľa počtu mesiacov užívania), je potrebné ho zvýšiť práve o rozdiel medzi uplatnenými ročnými daňovými odpismi z luxusného auta a odpismi vypočítanými zo sumy 48 000 EUR (vysvetlenie platné v prípade jedného jediného luxusného auta vo firme)

- eseročky i SZČO spĺňajúce podmienky pre režim “mikrodaňovník” vedia elektromobil – no aj akýkoľvek iný automobil či povinne odpisovaný majetok – zahrnúť do daňových výdavkov naraz v celej sume v roku kúpy. Prípadne vedia daňové odpisy stanoviť ľubovoľne podľa vlastného uváženia a legálne tak optimalizovať daňové zaťaženie v jednotlivých rokoch. Mikrodaňovníkom je však firma len v presne limitovaných situáciách (napr. zdaniteľné výnosy do 49 790 EUR za zdaňovacie obdobie či neexistencia tzv. kontrolovanej transakcie) a pri takomto výhodnom odpisovaní je potrebné sledovať niekoľko ďalších pravidiel z roka na rok (dané auto nie je napr. možné vyradiť pred uplynutím štandardnej doby odpisovania, tj v našom prípade 2 roky). Viac napríklad: 15%, 19%, 21% či ako to vlastne je? Mikrodaňovník a iné novinky pre daň z príjmov 2020/2021/2022 či 49 790 EUR: trojjediné mätúce číslo v dani z príjmov a DPHčke. Nepleťme si to.

Auto síce eseročka resp. jej spoločník pôvodne plánuje používať 10 rokov, ale viete – svet sa mení, naše životy a plány tiež. Okrem toho, že pôvodnú dobu používania môže počas používania zmeniť a do budúcna je teda potrebné prepočítať účtovné odpisy nanovo (pozor, daňové nie), môže sa auta samozrejme rôznymi spôsobmi zbaviť. Predajom nezávislej osobe, predajom spoločníkovi či jeho príbuzným, darovaním nezávislej osobe alebo spoločníkovi – každá z týchto možností má svoje právne, daňové i účtovné dôsledky a tak trochu závisia aj od času, kedy sa vyradenie udeje – ale to už je iný príbeh.

Auto vo firme (NÁVOD)

Článok je úryvkom z najnovšej verzie eBooku “Automobil v podnikaní – možné režimy a tipy z praxe” – pre malých podnikateľov a ich šikovných účtovníkov:

- auto používané iba na biznis, auto s paušalizáciou iba výdavkov na pohonné látky či paušalizáciou “všetko na 80%”?

- súkromné auto na pracovné cesty – v eseročke i v prípade SZČO

- auto “na faktúru”, na úver, finančný lízing či kúpa “od samého seba”

- čo je to “vstupná cena” pre odpisy?

- účtovné vs daňové odpisy: príklad (elektromobil)

Autor ilustračnej fotky: Elijah O’Donnell: https://www.pexels.com/sk-sk/photo/vrch-hora-auto-vozidlo-2409681/

O autorovi: Peter Furmaník

Fanúšik podnikania a jednoduchého, motivačného a priateľského podnikateľského prostredia. Nastavovač, vysvetľovač, autor a bloger so záľubou v poľudšťovaní jazyka podnikateľských zákonov. Špecializujem sa na spoluprácu s online a IT podnikateľmi či tvorcami obsahu.