Pôžička “peňazí” je pomerne jednoduchá vec. Aspoň základný princíp či jej základný rámec v Občianskom zákonníku. Komplikuje sa to všetko samozrejme až účtovne aj daňovo. A to najmä v takých na prvý pohľad “jednoduchých” modeloch, ako je jednoosobová eseročka, ktorú má dnes možno už každý druhý človek, ktorého stretnete. V článku aktuálne pravidlá pre poskytnutie pôžičiek od ich spoločníkov či konateľov resp. naopak, vrátane najnovšieho stanoviska MF SR. Článok je aktualizovaný na nové pravidlá pre transferové oceňovanie od r. 2023.

Pôžička smerom OD spoločníka DO firmy

- samozrejme je legálna. I keď podľa nepriamo odvoditeľných pravidiel Obchodného zákonníka by sa pôžičky od spoločníkov ako majetkových vlastníkov firmy mali používať skôr operatívne resp. vôbec, prípadne sú miestami vyslovene zakázané – pozri nejednoznačný § 121 ods. 2 Obchodného zákonníka, v zmysle ktorého môže spoločník poskytnúť pôžičku iba bezhotovostne a nie je celkom jasné, či sa tento limit vzťahuje iba na spoločnost v režime “kríza” alebo aj na zdravé firmy. Viac napr. Dotácie firemnej pokladnice, výbery z účtu a pôžičky: sú tieto spôsoby vyberania peňazí z firmy rizikové?

- ako každá pôžička môže byť v samotnej zmluve určená bezúročne. No aj s úrokom

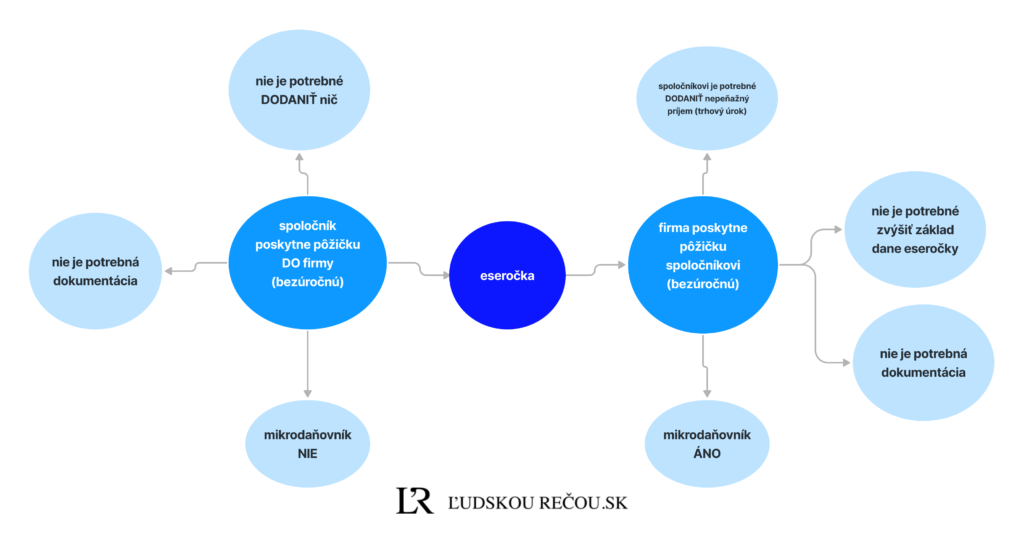

- na účely dane z príjmov a pravidiel pre transferové oceňovanie obchodov medzi závislými osobami nemusia v prípade bezúročnej pôžičky strany pripravovať dokumentáciu k transferovému oceňovaniu, ktorým dokazujú trhovú cenu obchodu. Nedošlo totiž k zníženiu základu dane na strane eseročky a na druhej strane spoločník by svoj prípadný úrokový príjem vykazoval v zmysle § 7 zákona o dani z príjmov (kapitálové príjmy), čím pod “transferko” nespadá. Uvedené vyplýva z článku 3 bodu 5 usmernenia MF SR č. MF/019153/2018-724. Hoci: zákon o dani z príjmov v § 18 prikazuje tú desivú dokumentáciu viesť v prípade každej kontrolovanej transakcie – či základ dane znížila alebo nie. Prípadné polemiky – aspoň pre malé firmy a pôžičky – vylúčila nová verzia pravidiel pre transferové oceňovanie 2023: pôžičky do sumy 50 000 EUR nie sú kontrolovanou transakciou bez ohľadu výšku úroku definitívne.

- paradoxne však aj napriek tomu ide o tzv. kontrolovanú transakciu. Uvedené tvrdí výklad Finančnej správy z jej e-mailového newslettera 7/2022. Od r. 2023 síce nevýznamnou, no stále kontrolovanou. Nielenže sa teda – podľa návodov na ich skompletizovanie – musia typy obchodov a ich sumy uvádzať v daňových priznaniach oboch strán (eseročka i spoločníka fyzická osoba), ale hlavne predmetná eseročka nesplní jednu z podmienok pre výhodný režim “mikrodaňovník”. Výhodný, ale ultrazložitý.

- a pozor aj predsa na prípadný úrok – ak by sa teda spoločník-veriteľ predsa len rozhodol úročiť. Ten ja daňovým výdavkom limitovane, resp. vôbec – v zmysle § 21a zákona o dani z príjmov (pravidlá nízkej kapitalizácie) je úrok daňovým výdavkom maximálne v sume 25% zo súčtu účtovného výsledku hospodárenia + účtovných odpisov + nákladových úrokov. V prípade, ak tento ukazovateľ vyjde v nulovej či zápornej hodnote, úrok nie je daňovým výdavkom vôbec.

Pôžička smerom OD spoločnosti spoločníkovi

- je rovnako legálna. Keď teda ide o zámer požičať peniaze s cieľom neskôr ich získať späť, úročne i bezúročne. A nie disimulovaný právny úkon, ktorý na svojom povrchu (pôžička) prekrýva iný a už skutočný právny úkon (vyberanie peňazí z firmy na súkromnú spotrebu bez zámeru ich aj neskôr reálne vrátiť).

- rovnako môže byť v zmluve medzi oboma stranami dohodnutá ako bezúročná

- na účely dane z príjmov však celkom nie. Najmä v tomto prípade išlo podľa donedávnych výkladov – vzhľadom na “prepojenosť” spoločníka a “jeho” eseročky ako závislých osôb – o kontrolovanú transakciu s povinnosťou použitia trhových cien. Cena obchodu by teda na účely dane z príjmov mala byť stanovená v trhovej výške – tj ako v porovnateľnom nezávislom vzťahu úplne neznámych osôb. Cenou pôžičky je samozrejme úrok.

- a aj keď úrok stanovený nie je, na účely dane z príjmov ho – vlastným prieskumom – stanoviť treba. A zdaniť ho bolo potrebné (opäť podľa doterajších výkladov) dvakrát: aj ako výnos eseročky a súčasť jej základu dane a potom ešte raz: ako nepeňažný príjem samotného spoločníka.

- v zmysle najnovšieho “spresňujúceho” usmernenia MF SR č. č. MF/017160/2021-721 k postupu pri posudzovaní kontrolovaných transakcií z konca roka 2021 a pri pôžičkách nad 50 000 EUR definitívne aj v zmysle novely zákona o dani z príjmov 2023 už vzhľadom na to, že akýkoľvek (peňažný i nepeňažný) príjem spoločníka či konateľa sa zdaňuje v zmysle § 5 zákona o dani z príjmov (príjmy zo závislej činnosti), už pri poskytnutí úročnej i bezúročnej pôžičky nejde o kontrolovanú transakciu. Eseročka teda o vyskúmaný a vypočítaný trhový úrok nezvyšuje svoj základ dane 💪. Na strane spoločníka však samozrejme stále ide o získaný benefit – ktorý sa ako každý benefit zdaňuje.

- samozrejme eseročka môže poskytnúť pôžičku aj úročne. Ak je úrok stanovený v preukázateľnej trhovej výške, dochádza k zdaneniu tiež už len raz – na strane eseročky (úrok je súčasťou jej výnosov). Spoločník od vlastnej firmy nezískal žiadny nepeňažný benefit – keďže tá mu vyfakturovala trhový úrok, aký by uplatnila voči komukoľvek inému – a teda nezdaňuje nič. Samozrejme, spoločník musí splatiť aj istinu aj úrok. V opačnom prípade bude v čase na strane eseročky stále fakturovaný (a zdaňovaný) nesplatený úrok z danej pôžičky. A v podstate bude v jej majetku a v súvahe rásť kopa “pohľadávky”. So zdanením ako súčasť likvidačného zostatku po likvidácii firmy ako zdravom konci zdravej firmy.

- no a vtip s mikrodaňovníkom: vzhľadom na to, že akýkoľvek príjem spoločníka (vrátane prípadného odpusteného úroku) sa zdaňuje ako príjem zamestnanca (v zmysle § 5 zákona o dani z príjmov), daný obchod nespadá medzi kontrolované transakcie (!). Eseročka, ktorá poskytne úročnú i bezúročnú pôžičku svojmu spoločníkovi či konateľovi (fyzickej osobe), môže v prípade splnenia ďalších podmienok (okrem iného zdaniteľné výnosy max 49 790 EUR za zdaňovacie obdobie) využiť režim “mikrodaňovník”. S možnosťou odpisu drahého auta hneď v roku nákupu, jednorazového odpočítania daňovej straty či ultrarýchleho odpisu pohľadávky.

Pre istotu resumé:

- v prípade bezúročnej pôžičky smerom do spoločníka DO firmy ide o kontrolovanú transakciu síce bez povinnosti povinnej dokumentácie a dokladovania trhového úroku, ale s nemožnosťou uplatniť režim “mikrodaňovník”

- a naopak, v prípade bezúročnej pôžičky smerom OD spoločnosti spoločníkovi síce je potrebné dodaniť nepeňažný príjem spoločníkovi, ale žiadna dokumentácia, žiadna kontrolovaná transakcia a teda možnosť uplatniť režim “mikrodaňovník”.

Tip z praxe:

Minimálne v prípade pôžičky OD spoločnosti spoločníkovi zmluvu vyhotovte. Stalo sa totiž údajne v praxi už viackrát, že odchádzajúce platby bez podkladu označili daniari za zdaniteľný príjem daného spoločníka prípadne čosi podozrivejšie a to už za spolupráce “tvrdších” úradníkov ako sú daniari.

Ešte raz zdroje, možno sa z nich vymotáte lepšie:

Usmernenie MF SR č. MF/019153/2018-724 o určení obsahu dokumentácie podľa § 18 ods. 1 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov

Usmernenie č. MF/017160/2021-721 k postupu pri posudzovaní kontrolovaných transakcií

Otázky a odpovede z newslettra Finančnej správy č. 7/2022:

A ešte výňatok z konverzácie s metodikmi z Finančnej správy:

Otázka:

V prípade poskytnutia bezúročnej pôžičky zo strany spoločnosti jej spoločníkovi:

- nie je teda potrebné na strane spoločnosti zvýšiť základ dane v zmysle § 17 ods. 5 zákona o dani z príjmov, vzhľadom na to, že neuplatnenie úroku znížilo základ dane?

- na druhej strane je potrebné zdaniť nepeňažný príjem vo výške neuplatneného úroku na strane spoločníka?

Odpoveď:

Ak nepeňažný príjem vo výške trhového úroku sa u zamestnanca považuje za príjem zo závislej činnosti podľa § 5 ZDP, podľa usmernenia MF SR nejde o kontrolovanú transakciu, a teda spoločnosť nepostupuje podľa § 17 ods. 5 ZDP.

Podrobnejšie na tému konateľ/spoločník, transferko či pôžičky:

Odmena konateľa ako príjem zo závislej činnosti a iné súvislosti

Odmena konateľa ako jednoduchšia možnosť odmeňovania v malých firmách

Konateľ/spoločník a stravné či finančný príspevok

Konateľ/spoločník a príspevok na rekreáciu

Dotácie firemnej pokladnice, výbery z účtu a pôžičky: sú tieto spôsoby vyberania peňazí z firmy rizikové?

Pôžičky “eseročka – spoločník” ako nástroj na vyťahovanie peňazí z eseročky: sú legálne?

Súkromná spotreba spoločníka/konateľa a ako ju ošetriť

Transferové oceňovanie: pravidlá a dokumentácia od r. 2019

Vklady, “vklady”, pôžičky a iné: ako vložiť peniaze, auto či dobytok do (vlastnej či cudzej) firmy

Máte na tému iný názor? Prípadne praktické skúsenosti? Podeľte sa v diskusii, pomôžete tak aj ostatným

Ilustračné foto by Pavel Danilyuk from Pexels

O autorovi: Peter Furmaník

Fanúšik podnikania a jednoduchého, motivačného a priateľského podnikateľského prostredia. Nastavovač, vysvetľovač, autor a bloger so záľubou v poľudšťovaní jazyka podnikateľských zákonov. Špecializujem sa na spoluprácu s online a IT podnikateľmi či tvorcami obsahu.