Transferové oceňovanie v “tuzemskej” verzii – teda týkajúce sa vzájomných obchodov medzi prepojenými slovenskými subjektmi – trápi malé firmy od r. 2015. Je to síce čisto daňová téma, no skutočnosť, že ho podnikateľovi “treba”, v praxi musia prioritne identifikovať účtovníci/ekonómovia rôznych levelov. V priebehu rokov 2015-2023 sa zákon a súvisiace predpisy viackrát menili: ministerskí úradníci občas trochu zareagovali na volanie malých podnikateľov (a ich účtovníkov) a z rozsahu povinnej a desivej dokumentácie stále o chlp ubrali. Niečo zas ostalo. Update: od r. 2023 niektoré obchody definitívne vypadli z povinnosti oceňovať ich trhovými cenami. Aktualizoval sa aj samotný zákon o dani z príjmov a pribudlo aj nové usmernenie MF SR o obsahu dokumentácie.

Transfer pricing: stručný úvod pre začiatočníkov

- závislé osoby – subjekty, prepojené ekonomicky (vzájomnými spoločníkmi, presnejšie obchodnými podielmi cca nad 25%), personálne (tj so spoločnými konateľmi či štatutármi) alebo inak (vágna formulácia, iným prepojením je podľa zákona “právny vzťah alebo iný obdobný vzťah vytvorený predovšetkým na účel zníženia základu dane alebo zvýšenia daňovej straty”). Patria sem aj subjekty v rámci konsolidovaného celku (materská vs dcérske spoločnosti). A rovnako aj osoby blízke, tj príbuzní.

- kontrolované transakcie – obchody uskutočnené medzi závislými osobami. Napr. dodávka tovaru medzi 2 eseročkami, v ktorých jediným či väčšinovým spoločníkom je rovnaká fyzická osoba. Dodávka služieb medzi SZČO a eseročkou, v ktorej je daná fyzická osoba jediným či väčšinovým spoločníkom. Prenájom nehnuteľnosti či hmotného majetku fyzickou osobou eseročke, v ktorej je spoločníkom manžel/ka tejto osoby. A samozrejme obchody medzi matkou a dcérou v rámci SR či a najmä (pôvodná verzia) medzi medzi matkou a dcérou v rôznych krajinách a (najpokročilejšie) obchody medzi spoločnosťami a ich tzv. “stálymi prevádzkarňami” v inej krajine. Pozor, vtip je v tom, že ak svoju manželku, deti či milenku vyplatíte zo “svojej eseročky” formou akéhokoľvek obchodného vzťahu, oku daniarov neuniknete. No ak ich zamestnáte na pracovný pomer, takýto vzťahu transferovému oceňovaniu nepodlieha. No spochybneniu, že ide o účelové zníženie daní, však áno.

- významné kontrolované transakcie – obchody, ak aspoň 1 strana obchodu dosiahne zdaniteľný príjem/výnos alebo daňový výdavok v príslušnom zdaňovacom období v hodnote prevyšujúcej 10 000 EUR. V prípade pôžičiek a úverov: významnou kontrolovanou transakciou je iba úver či pôžička s istinou nad 50 000 EUR. Podrobnejšie tu.

- transferové oceňovanie – povinnosť závislých osôb uskutočniť významné kontrolované transakcie na daňové účely v nezávislých trhových cenách. Pre istotu: podnikatelia sa často pýtajú, či ten a ten obchod “môžem urobiť?” Slovenskí podnikatelia i nepodnikatelia samozrejme môžu urobiť akýkoľvek obchod, ktorý zákony nezakazujú. Dokonca aj obchody nazvané ako “kontrolované” transakcie môžu urobiť za akékoľvek ceny. No na daňové účely – presnejšie: pre výpočet základ dane z príjmov oboch strán obchodu – je potrebné použiť trhové ceny. Aké? Určené práve dokumentáciou

- dokumentácia k transferovému oceňovaniu – dokumentácia, prostredníctvom ktorej sú závislé osoby povinné vzájomné kontrolované transakcie nielen vykázať a identifikovať, no vo väčšine prípadov aj vypočítať či obhájiť nezávislú trhovú cenu. Ktorú použijú buď v predmetnom obchode “naostro” alebo ju použijú “len” na úpravu základu dane oboch strán, aby dokázali, že účelom prípadných netrhových cien nebolo znižovať výšku dane z príjmov.

Základné pravidlá podrobnejšie vysvetľujem tu: Transferové oceňovanie a Hra o tróny

Novinky pre rok 2023 a neskôr

Najnovšie usmernenie o určení obsahu dokumentácie pre rok 2023 má číslo MF/020061/2022-724 a nahrádza usmernenie MF/019153/2018-724 z r. 2018, ktoré zas nahrádza usmernenie z r. 2016 č. MF/014283/2016-724, ktoré zas nahradilo usmernenie ešte z r. 2015 č. MF/011491/2015-724 :). Najdôležitejšie body:

- okrem pojmu “významná kontrolovaná transakcia” – kde sa významnosť posudzuje na účely zákona o dani z príjmov (obchod nad 10 000 EUR, istina pôžičky nad 50 000 EUR) ostáva v hre stále pojem “významnosť” na účely účtovných predpisov. Väčšina obchodov podlieha povinnosti zdokumentovať ich ceny v prípade, ak sú “významné” aj na daňové účely aj na účtovné účely :) Účtovnú významnosť si firmy určujú sami v internej smernici a je to v podstate hranica, stanovená na základe výnosov, nákladov či iných kritérií, do ktorej firma samotná považuje určité transakcie za nevýznamné a dovolí si o nich účtovať akoby menej presne – dobrým príkladom je možná úľava od časového rozlíšenia nákladov či výnosov v malých firmách

- v prípade nevýznamných transakcií (v zmysle účtovne nevýznamných) v rámci SR (hrubo povedané) nie je potrebné vypracovať dokumentáciu, no je potrebné obchody (typ obchodu, sumy) uviesť v daňovom priznaní k dani z príjmov oboch strán obchodu a hlavne – keďže samotný zákon o dani z príjmov ako jediný právne záväzný text (na rozdiel od Usmernenia MF SR) jednoducho povinnosť obhájiť nezávislú cenu obsahuje – je potrebné aj v tomto prípade disponovať dôkazom o nezávislej trhovej cene

- dokumentácia sa síce vzťahuje na konkrétne obdobie (vo väčšine prípadov rok), no v prípade, ak sa nič podstatné nezmení, môže podnikateľ dokumentáciu použiť aj pre budúce roky

- dokumentácie máme opäť 3: úplnú, základnú a skrátenú. Pre obchody, ktoré sú významné aj podľa účtovníctva aj podľa zákona o dani z príjmov.

- dokumentácia úplná – teda tá najrozsiahlejšia – sa vzťahuje najmä na významné cezhraničné obchody, cezhraničné obchody vo veľkých sumách, obchody, pri ktorých podnikateľ požiadal daňový úrad o odsúhlasenie metódy transferového oceňovania (cena takéhoto súhlasu začína na 10 000 EUR, resp. 30 000 EUR, ak do hry vstupuje zmluva o zamedzení dvojitého zdanenia) či obchody, pri ktorých firma po tom, čo daniari v inej krajine dodanili obchod vykonaný za netrhové ceny, žiada o vykonanie korešpondujúcej úpravy na slovenskej strane obchodu

- dokumentácia základná sa vzťahuje tiež na niektoré veľké cezhraničné transakcie, no rovnako aj na významné obchody v rámci SR, týkajúce sa firiem s úľavou na dani v rámci štátnej pomoci či nevýznamné obchody s daňovníkmi nezmluvných štátov

- no a tá najužšia – tzv. skrátená dokumentácia – sa vypracováva pre obchody, pre ktoré nie je potrebné vypracovať dokumentáciu úplnú či základnú, no daný obchod má stále charakter významnosti podľa účtovných predpisov a daňovník zároveň buď vykázal daňovú stratu, odpočítal si daňovú stratu či nezdaňuje základ dane (nižšou) sadzbou 15%.

Skrátená dokumentácia pre transferové oceňovanie: čo a ako

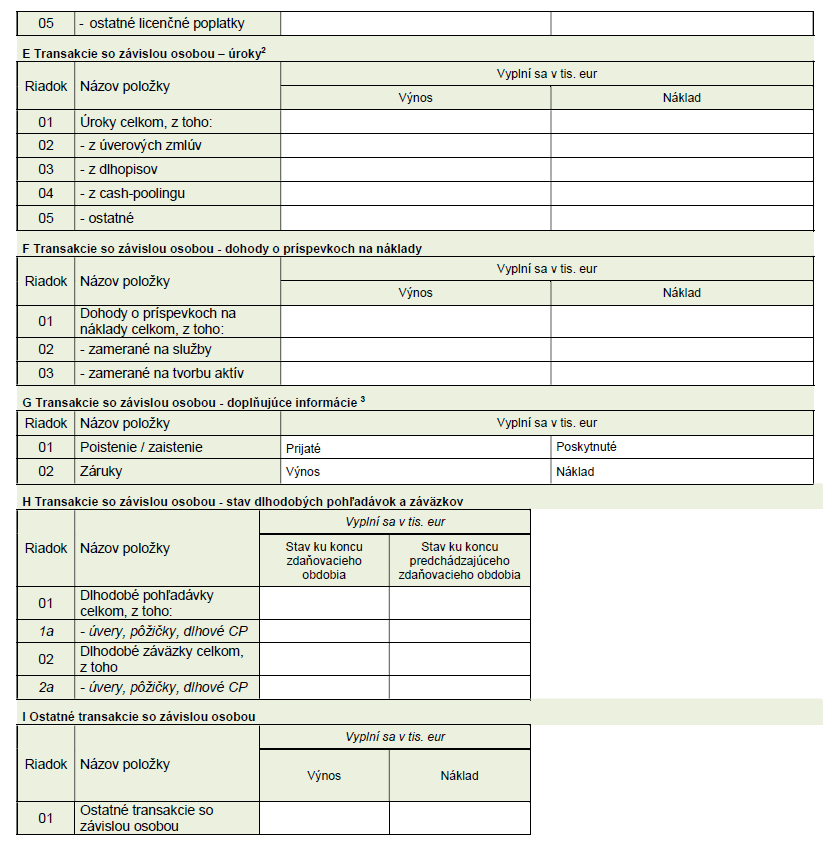

Ak podnikateľ spadá pod niektoré z týchto situácií, resp. vykonal/vykonáva niektoré z vymenovaných obchodov, vypracováva skrátenú dokumentáciu. Tá však nie je dokumentáciou v pravom slova zmysle, ale 2-stranovým tlačivom výrazne sa podobajúcim na formulár pre daňové priznanie, v ktorom je hodnotu jednotlivých obchodov jednoducho potrebné iba vymenovať. Uvedie v ňom druh a sumu kontrolovaných transakcií v tisícoch EUR – vďaka čomu sa v prípade niektorých skutočne malých podnikateľov môžu aj významné transakcie doslova “stratiť” 🙂 – a napr. aj stav dlhodobých pohľadávok a záväzkov voči závislej osobe. Takto vyzerá:

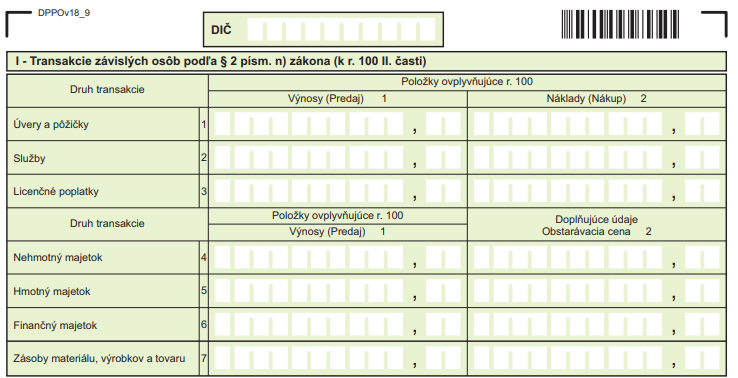

Ak nejaký subjekt vykonal obchod, ktorý podlieha povinnosti transferového oceňovania a jeho situácia/obchod sa nenachádza medzi obchodmi, pri ktorých sa vypracováva úplná, základná či skrátená dokumentácia – napr. predmetné obchody sú v nevýznamných sumách (na účely účtovníctva!) – jeho povinnosť obhájiť nezávislé trhové ceny je splnená podaním daňového priznania. Ktoré v prípade právnických osôb už doteraz obsahovalo už pol stranový formulár, kde jednotlivé transakcie vymenovávame:

Samotné tlačivo skrátenej dokumentácie (podáva iba podmnožina podnikateľov) je – ako vidíme – výrazne podobné časti daňového priznania k dani z príjmov právnických osôb (ktoré podávajú všetky právnické osoby). Časť podnikateľov teda predmetné obchody vykáže takpovediac dvakrát.

Prehľad prepojených transakcií však obsahuje iba formulár pre daňové priznanie k dani z príjmov právnických osôb, formulár pre fyzické osoby nie – fyzické osoby teda kontrolované nevýznamné kontrolované transakcie uvádzajú v osobitných záznamoch, významné (presnejšie: tie, ktoré podliehajú povinnosti uviesť ich v skrátenej dokumentácii) vo formulári skrátenej dokumentácie.

No všetci podnikatelia – fyzické aj právnické osoby – vyznačujú na prvej strane svojich daňových priznaní ako hneď prvý “alert” vzájomnú prepojenosť. V podstate tak daniarom poskytnú základnú informáciu, že časť nákladov či výnosov daných subjektov pochádza zo vzájomných obchodov, tj kontrolovaných transakcií. Nezabudnite nato.

Fyzické osoby:

Právnické osoby:

Sú teda malé firmy odteraz povinné obhajovať a dokazovať ceny používané v kontrolovaných transakciách?

Áno. Usmernenie totiž obsahuje aj vetu “Správca dane môže vyzvať daňovníka na predloženie ďalších informácií slúžiacich k preukázaniu súladu cien použitých v kontrolovaných transakciách s princípom nezávislého vzťahu.” Alebo inak povedané: usmernenie Ministerstva financií je usmernenie, no nad ním je stále zákon a ten ostáva v pôvodnej verzii. Podnikateľ – resp. obe strany obchodu – musia teda na požiadanie obhájiť ceny použité v predmetných obchodoch ako trhové resp. prirodzené. A to podľa všetkého stále podľa metód hrubo definovaných v zákone o dani z príjmov, z ktorých najideálnejšou je metóda nezávislej trhovej ceny, no pokročilejší a odvážnejší podnikatelia sa môžu v tabuľkách hrať aj s metódou čistého obchodného rozpätia a pod., na ktoré tak či tak potrebujú dáta z iných nezávislých trhových obchodov.

Naďalej tiež v platnosti ostáva aj pravidlo, že ak daňová kontrola zvýši základ dane z príjmov (a teda často aj samotnú daň) na základe úsudku, že podnikateľ na zníženie základu dane / dane použil v “prepojených transakciách” netrhové ceny, podnikateľovi zvýši nielen základ dane a dorubí nielen daň, ale aj pokutu a to v dvojnásobnej výške. Ak však podnikateľ rozdiel na dani doplatí a proti pokute sa neodvolá, pokuta ostáva na štandardnej úrovni “krát jedna”.

Dokumentácia: čo vlastne s ňou?

“Dokedy vlastne musím dokumentáciu odoslať?”, reagoval na tento článok jeden internetový podnikateľ. Podnikateľom niekedy nie je celkom jasné, čo je vlastne s dokumentáciou potrebné urobiť, čo sa na daňový úrad odovzdáva a čo nie. Preto rekapitulácia:

- povinnosť odovzdať na daňový úrad sa vzťahuje na daňové priznanie k dani z príjmov. Teda podávajú ho SZČO a iné fyzické osoby, ak im vznikla povinnosť podať ho. Rovnako ho podávajú aj eseročky a iné právnické osoby takmer v každom prípade. Právnické osoby spolu s daňovým priznaním podávajú aj účtovnú závierku za daný rok s dátumom jej schválenia, ak už schválená bola. SZČO a iné fyzické osoby podnikatelia podávajú spolu s daňovým priznaním účtovnú závierku iba v prípade, ak vedú jednoduché účtovníctvo. Ak vedú daňovú evidenciu alebo sú dokonca “paušalisti”, účtovnú závierku nekompletizujú ani nepodávajú

- ak podnikateľ v príslušnom roku uskutočnil aj kontrolované transakcie s iným závislým subjektom, tento fakt vyznačí na prvej strane daňového priznania – ako som spomenul vyššie. Fyzické aj právnické osoby rovnako. Transakcie navyše už v samotnom tlačive daňového priznania v číslach rozpíšu – právnické osoby majú na jednotlivé typy obchodov a sumy aj bunky v samostatnej časti, fyzické ich uvádzajú textovo v osobitných záznamoch.

- ak daný podnikateľ uskutočnil v príslušnom roku aj kontrolované transakcie, no sú účtovne nevýznamné resp. presnejšie nespadajú pod povinnosť vypracovať skrátenú, základnú či úplnú dokumentáciu, nekompletizuje ani nepodáva nič navyše. Podaním daňového priznania (prípadne účtovnej závierky) sú jeho povinnosti k téme “transfer pricing” splnené

- ak v príslušnom roku uskutočnil kontrolované transakcie, ktoré spadajú pod povinnosť vypracovať základnú alebo úplnú dokumentáciu, vzhľadom na rozsiahlosť a zložitosť daného “diela” odporúčam sa rovno obrátiť na daňové poradcu, ideálne špecializujúceho sa na túto tému či dokonca rovno na predmetné obchody tohto podnikateľa. Z praxe: najmä okolo autorských licenčných zmlúv medzi eseročkou a jej spoločníkom-autorom sa už niekoľko rokov pravidelne opakujú otázky v zmysle “A ako mám preboha v takomto obchode zohnať trhovú cenu?” Možno príležitosť pre šikovných. Vypracovaná dokumentácia sa však nikam neposiela.

- ak v príslušnom roku uskutočnil kontrolované transakcie, ktoré spadajú pod povinnosť vypracovať iba tú najjednoduchšiu – tj skrátenú – dokumentáciu, vyplní 2-stranové tlačivo, ktoré ukazujem a uvádzam vyššie. Ani v tomto prípade dokumentáciu nikam neposiela

- dokumentáciu si však v určitých situáciách môže – no aj nemusí – vyžiadať daňový úrad. A to buď pri daňovej kontrole (kedy už kontroluje de facto všetko) alebo si ju môže vyžiadať kedykoľvek v priebehu rokov – v tomto prípade musí podnikateľ dokumentáciu doručiť do 15 dní. V obidvoch prípadoch si však daňový úrad dokumentáciu (prípadne obhajobu trhových cien, ako som spomenul vyššie) môže vyžiadať až po ukončení daného roka a dokonca uplynutí lehoty na podanie daňového priznania k dani z príjmov.

- alebo si ju nemusí vyžiadať nikdy, čo platí aj na prípadnú kontrolu. Povinnosť archivovať dokumentáciu za daný má však podnikateľ po dobu 5 až 10 rokov po skončení predmetného roka.

- a to, či je vôbec čo skúmať a kontrolovať, usúdi práve na základe hrubých údajov uvedených v daňovom úrade. Najmä teda “krížika” ohľadne prepojenosti na prvej strane, súm kontrolovaných transakcií uvádzaných v daňovom priznaní právnických osôb či samozrejme celkových priznaných výnosov, nákladov, základe dane z príjmov a samotnej dane podnikateľa.

Kam ďalej?

Viac o téme “transferové oceňovanie” som písal v:

Licenčná autorská zmluva: ušetrí odvody aj vyberie peniaze z eseročky?

Licenčné zmluvy vs. transferové oceňovanie: vyplácanú sumu musíme obhájiť

5 spôsobov, ako dostať platby za byt či dom do daňových nákladov

Daňová optimalizácia 2018: 2+1 dôvodov, prečo to (zas) pôjde ťažšie

Zákon o dani z príjmov a transferové oceňovanie 2023: vybrané pravidlá, ktoré potešia i rozčúlia

Ilustračné foto v úvode by rawpixel.com from Pexels

O autorovi: Peter Furmaník

Fanúšik podnikania a jednoduchého, motivačného a priateľského podnikateľského prostredia. Nastavovač, vysvetľovač, autor a bloger so záľubou v poľudšťovaní jazyka podnikateľských zákonov. Špecializujem sa na spoluprácu s online a IT podnikateľmi či tvorcami obsahu.