Najmä začínajúci podnikatelia a často aj nepodnikatelia si pri výraze “daňový náklad”, resp. “daňový výdavok” predstavia (príp. ich vyslovia) niekoľko všeobecne rozšírených sloganov a súvislostí. Áno, status podnikateľa má v porovnaní s inými formami zarábania si popri svojich nevýhodách aj niektoré výhody. Daňových supermanov však z podnikateľov robiť netreba:) Pokúsim sa vysvetliť, resp. vyvrátiť 3 najčastejšie mýty:

daňové náklady

Príjem z predaja bytu a daňové priznanie: aj tento tam treba šupnúť

Keď dávam dokopy daňové priznania fyzických osôb, jednou z povinných otázok je opýtať sa na všetky možné druhy príjmov, ktoré daný človek-daňovník v uplynulom roku zinkasoval. Pri otázke na prípadné príjmy z predaja nehnuteľností často počujem: “Byt som vyriešil v januári”, resp. “Za byt som podal daňové priznanie v januári”.

Super.

Robím to nerád, ale januárové priznanie je jedna vec a toto marcové zas druhá.

Licenčné zmluvy vs. transferové oceňovanie: vyplácanú sumu musíme obhájiť

Každoročné nové dane by sa teoreticky aj dali akceptovať – keby so zvyšovaním platieb nešla ruka v ruke nová byrokracia. Tá možno najväčšia sa týka práve akýchkoľvek obchodov medzi dvoma či viacerými prepojenými firmami – napr. medzi SZČO a “jeho” eseročkou, dvoma eseročkami s jedným majiteľom a dokonca aj prípadu, keď spoločník poberá z vlastnej eseročky odmenu na základe populárnej licenčnej autorskej zmluvy. Tak poďme na to.

Paušálne výdavky: aké evidencie k nim viesť (počas roka)?

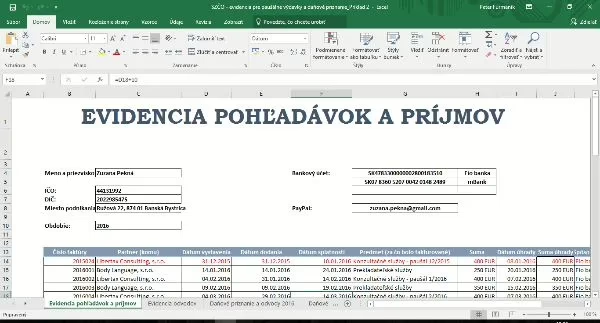

Používať paušálne výdavky namiesto skutočných je pre podnikateľov skutočným zjednodušením: v podstate nemusia viesť účtovníctvo a nepodliehajú účtovným predpisom (ani im teda nehrozia žiadne súvisiace sankcie). Častokrát sa stačí jedenkrát ročne sadnúť na jednu či pár hodín a je to. Možno je však pre niekoho lepšie dávať papiere dokopy priebežne. Pred časom som jednej kamarátke sľúbil, že ju to naučím. A jeden kolega novinár sa byrokracie spojenej so živnosťou obáva. Je už síce november, ale predsa: aké evidencie je potrebné viesť, ak si SZČO uplatňuje paušálne výdavky:

Podnikateľská, odborná, ekonomická či motivačná literatúra: môže ísť do daňových nákladov?

Pred pár rokmi som si kúpil knihu “Umění zahálky anebo Rozkoš z nicnedělání”. Hovorí zhruba o tom, ako sme zahltený povinnosťami, plánmi, úlohami a informáciami, ako nám to škodí a ako nám paradoxne “hluché” chvíle dokážu zvýšiť spokojnosť so životom či dokonca produktivitu. Možno už viete, kam mierim. V posledných rokoch knižných trh doslova zamorila vlna literatúry motivačnej a podnikateľskej – venujú sa cestám k úspechu, osobnému rozvoju, time-managementu či psychológii. Ich autori sa netaja tým, že nám zvýšia výkonnosť, naštartujú náš biznis a zmenia nás na úspešných ľudí, ktorí zarábajú pekné peniaze. A naozaj si ich preto kupujeme. Môže si však podnikateľ nákup takejto literatúry uplatniť ako daňový výdavok? Poďme spoločne na to.

Daňová evidencia: v r. 2014 ju môžu používať všetky SZČO. Ako?

Daňová evidencia je už pár rokov pomerne príjemnou možnosťou, ako sa vykašľať na jednoduché účtovníctvo a viesť potrebné záležitosti predsa len jednoduchejším spôsobom. Do r. 2014 bolo umožnené používať ju len vyvoleným – išlo o SZČO s obratom do 170 000 EUR, ktorí nezamestnávajú zamestnancov. V súčasnosti môžu preukazovať svoje príjmy a výdavky všetky SZČO bez ohľadu na čokoľvek – platitelia DPH, prenajímatelia nehnuteľností, slobodní umelci a samozrejme živnostníci. (Samozrejme iba SZČO, nie eseročky). Ako na to?

Nedoplatok či preplatok zo zdravotného poistenia: čo s ním (v daňovom priznaní)?

V priebehu leta – paradoxne v období, keď cestujeme, výletujeme a dovolenkujeme, potrebujeme teda o trochu väčší budget – zaskočili živnostníkov a ostatné SZČO opäť zas nedoplatky vyplývajúce z ročného zúčtovania zdravotného poistenia, ktoré im poštou doručila ich zdravotná poisťovňa. Niektorých potešili preplatky, tipujem však, že takýchto šťastlivcov bolo menej:) Čo znamená takýto nedoplatok či preplatok pre výdavky a príjmy podnikateľa a ako sa neskôr uvedie v daňovom priznaní k dani z príjmov?