Pred pár rokmi som si kúpil knihu “Umění zahálky anebo Rozkoš z nicnedělání”. Hovorí zhruba o tom, ako sme zahltený povinnosťami, plánmi, úlohami a informáciami, ako nám to škodí a ako nám paradoxne “hluché” chvíle dokážu zvýšiť spokojnosť so životom či dokonca produktivitu. Možno už viete, kam mierim. V posledných rokoch knižných trh doslova zamorila vlna literatúry motivačnej a podnikateľskej – venujú sa cestám k úspechu, osobnému rozvoju, time-managementu či psychológii. Ich autori sa netaja tým, že nám zvýšia výkonnosť, naštartujú náš biznis a zmenia nás na úspešných ľudí, ktorí zarábajú pekné peniaze. A naozaj si ich preto kupujeme. Môže si však podnikateľ nákup takejto literatúry uplatniť ako daňový výdavok? Poďme spoločne na to.

Odborných príručiek a magazínov je mnoho a rôzneho zamerania. Začnime preto od toho najjednoduchšieho.

Literatúra odborná: áno

Myslím, že v tomto prípade je to najjednoznačnejšie. Ak si stavebný inžinier kúpi odbornú príručku alebo technickú normu, ide jednoznačne o daňový výdavok. Ak si kúpi právnický časopis či aktualizované zákony advokát, je to samozrejmé rovnako. Podobne je na tom marketér, ktorý si kupuje magazín o reklame či on-line kurz týkajúci sa SEO. Profesionál potrebuje svoje “náradie” aj odborné know-how, v tomto prípade snáď nebude namietať nikto.

Literatúra ekonomická (dane, účtovníctvo, zákony): áno

Neznalosť zákona neospravedlňuje alebo inak povedané: daňovým, účtovným či prípadne obchodno-právnym, mzdovým a odvodovým zákonom podliehajú podnikatelia – potrebujú ich preto ovládať. Dokonca aj vtedy, ak majú vlastného účtovníka. Študovania nikdy nie je dosť, preto vznikol aj tento blog. Preto ak odoberáte účtovnícky časopis, kúpili ste si mzdovú príručku alebo napríklad môj e-book “Ako na daňové priznanie k DPH – ľudskou rečou”, ide o obhájiteľný daňový výdavok.

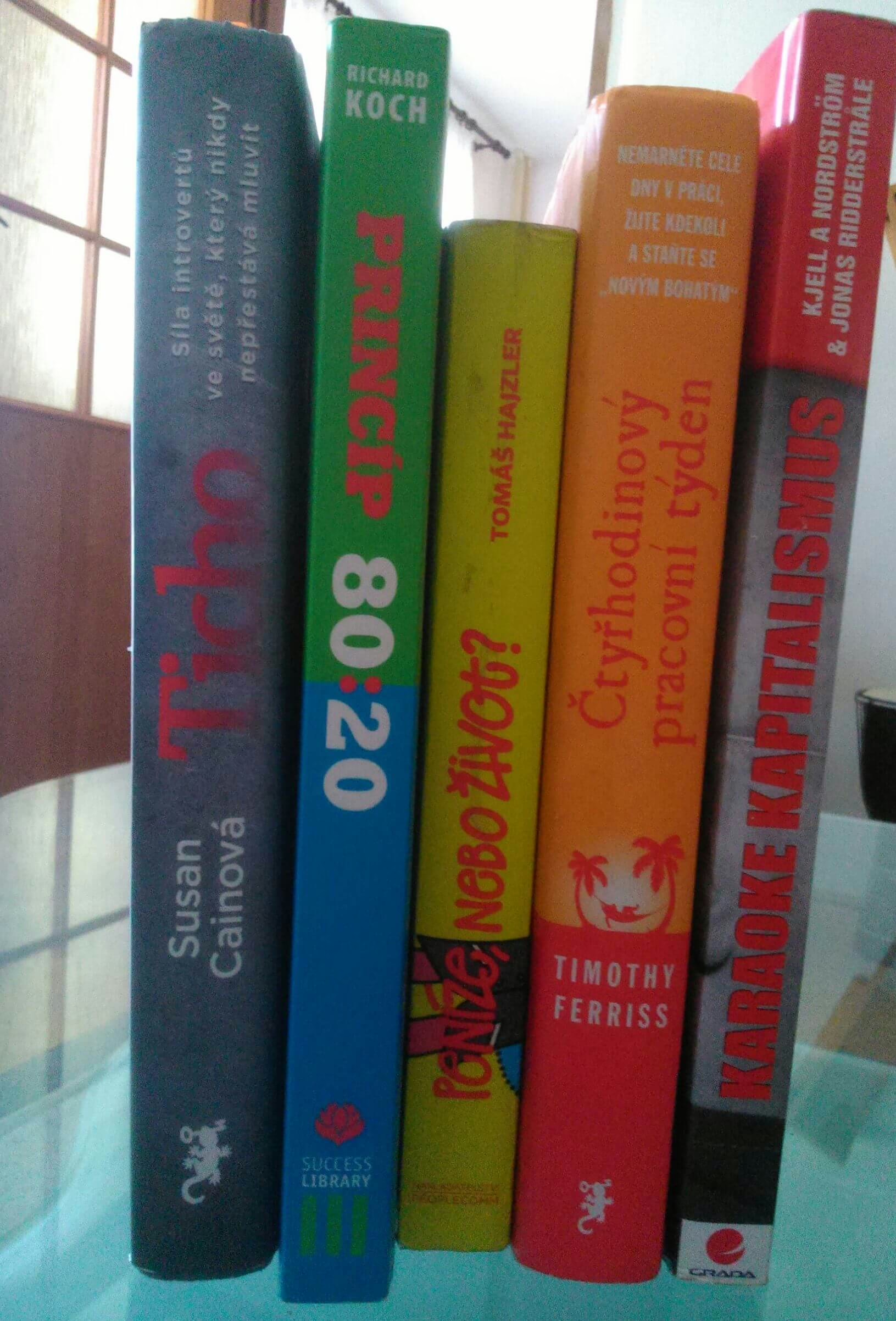

Literatúra motivačná, rozvojová, psychologická: principiálne áno, ale…

Najprv čo si pod týmto pojmom predstavujem:

Mám pocit, že najpopulárnejším je snáď Robert Kyosaki, ktorí hlása čosi o tom, aby sme neboli zamestnancami, ale podnikateľmi (nečítal som) či jemu podobní motivátori Brian Tracy, Zig Ziglar alebo Ivo Toman. Zaujímavejšie znejú Tim Ferriss a jeho “Štvorhodinový pracovný týždeň”, Richard Koch o legendárnom “Pravidle 80:20” či Tomáš Hajzler šíriaci ideu slobody v práci. Osobne mám radšej knihy, ktorí idú viac do hĺbky a trochu aj provokujú: “Startup za pakatel” o tom, ako si môže mikrobiznis na svojom talente založiť každý, provokačný manifest o kreativite “Kraď jako umělec” či “Ticho” o “tichej” sile a kvalite introvertov. A mnohé iné. Môj súkromný názor: tieto knihy sú rôznej kvality a určite ich netreba čítať ani všetky ani doslova, ale s vlastným kritickým rozumom.

A teraz daňová uznateľnosť:

Daňovým výdavkom je v zmysle zákona o dani z príjmov “výdavok na dosiahnute, zabezpečenie a udržanie príjmov”, ktorý daný podnikateľ skutočne vynaložil a zaúčtoval/zaevidoval.

Spĺňajú túto definíciu takéto knihy? Principiálne áno. Spojítko s budúcim či súčasným príjmom je však oveľa slabšie ako v prípade ekonomickej, technickej či inej odbornej literatúry. Daňový kontrolór môže argumentovať, že kúpa takého Kyosakiho či Ferrissa Vám priamo nič nezarobila a mohli ste ju využiť aj na súkromné účely. Tipujem, že – podobne ako sú na tom s on-line biznisom či napríklad podnikaním formou Google Adsense – majú o takejto literatúre minimálny až žiadny prehľad a už len z dôvodu tejto neznalosti môžu byť proti. Naopak, vy zas môžete tvrdiť, že takéto knihy sú určené skutočne len na zarábanie a na súkromný život sa nekupujú. Či Vám v budúcnosti príjem prinesú je asi rovnaká otázka/námietka, akú by bolo možné vzniesť na výdavok na drahú reklamu – podnikateľ si ju zaplatil vo viere v zlepšenie biznisu, neefektívna či hlúpo urobená kampaň mu však nemusí priniesť nič; výdavok na reklamu je však uznateľný. K názoru “za” prispieva aj daňové pravidlo, podľa ktorého si SZČO môže dať do daňových výdavkov aj podnikateľské výdavky uskutočnené pred začiatkom podnikania, dokonca aj v roku predchádzajúcom začiatku podnikania. Pravidlá sú bohužiaľ (či naštastie?) formulované nejednoznačne a nepresne a úspech závisí od kvality obhajoby.

Literatúru, ktorá stojí predsa len pár EUR, môžeme pokojne nahradiť aj off-line či on-line seminármi, školeniam a kurzmi. Ceny tých motivačných sa na rozdiel od kníh sa pohybujú v stovkách eur (pričom o kvalite môžeme samozrejme diskutovať) a v súčasnosti priam letia. Poznám dokonca podnikateľa, ktorí si v daňových nákladoch uplatňuje účasť svojho firemného tímu na občasnom Festivale psychológie, ktorý organizuje inak veľmi kvalitný magazín Psychologie.cz.

Podnikateľ má v podstate na výber: buď si za daným výdavkom stojí a chce/vie si ho obhájiť alebo ho v zmysle zásady opatrnosti radšej bude viesť iba ako súkromný či účtovný, nie však daňový.

Moje tipy na zaujímavé knihy o práci na voľnej nohe, podnikaní a kreativite:

Letné čítanie: pracuj hlboko, zdieľaj a nauč sa fungovať na voľnej nohe

Záhaľka, kreativita a vlastný mikrobiznis: moje 3 tipy na letné čítanie

Máte s takýtmito výdavkami skúsenosti? Uplatňujete si ich v daňových výdavkoch alebo radšej nie? Zažili ste už daňovú kontrolu?

O autorovi: Peter Furmaník

Fanúšik podnikania a jednoduchého, motivačného a priateľského podnikateľského prostredia. Nastavovač, vysvetľovač, autor a bloger so záľubou v poľudšťovaní jazyka podnikateľských zákonov. Špecializujem sa na spoluprácu s online a IT podnikateľmi či tvorcami obsahu.

mozem mat dotaz? cit.: “radšej bude viesť iba ako súkromný či účtovný, nie však daňový.” aky je v podvojnom uctovnictve “účtovný, nie však daňový” vydavok? pytam sa vazne, nie ne posmech ani na provokaciu. a kby som to vedel, nepytam sa :-) na ktory ucet konkretne sa to da zauctovat?

ide mi o to, ze pre “pokoj v dusi” to kludne zauctujem na nedanovy vydavok. len mam neustalu dilemu, kde konkretne a ci za to nemozu vyrubit pokutu za akesi porusenie cohosi. dik za odpoved.

SZČO môže mať svoje súkromné platby, resp. výdavky na osobnú spotrebu, tam to nikto nerieši. V podvojnom účtovníctve zaúčtuje napr. výdavok na knihu na ako spotrebu materiálu – tj firma ho skutočne vynaložila a použila (je teda výdavkom účtovným), no k základu dane z príjmov ho pripočíta (výdavok nedaňový).

pripocita ako? cez 688? ako sa tvaria pri kontrole po takomto postupe, je to koser?

Účtovný hospodársky výsledok sa po skončení roka upraví na základ dane – okrem iných všemožných úprav sa nedaňové náklady jednoducho pripočítajú, aby zvýšili základ dane. Ideálne je to odsledovať cez analytické účty k nákladovým účtom (skupina 5).