Používať paušálne výdavky namiesto skutočných je pre podnikateľov skutočným zjednodušením: v podstate nemusia viesť účtovníctvo a nepodliehajú účtovným predpisom (ani im teda nehrozia žiadne súvisiace sankcie). Častokrát sa stačí jedenkrát ročne sadnúť na jednu či pár hodín a je to. Možno je však pre niekoho lepšie dávať papiere dokopy priebežne. Pred časom som jednej kamarátke sľúbil, že ju to naučím. A jeden kolega novinár sa byrokracie spojenej so živnosťou obáva. Je už síce november, ale predsa: aké evidencie je potrebné viesť, ak si SZČO uplatňuje paušálne výdavky:

živnostník

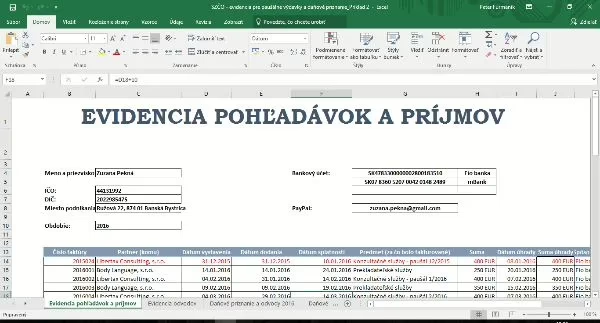

Daňová evidencia: v r. 2014 ju môžu používať všetky SZČO. Ako?

Daňová evidencia je už pár rokov pomerne príjemnou možnosťou, ako sa vykašľať na jednoduché účtovníctvo a viesť potrebné záležitosti predsa len jednoduchejším spôsobom. Do r. 2014 bolo umožnené používať ju len vyvoleným – išlo o SZČO s obratom do 170 000 EUR, ktorí nezamestnávajú zamestnancov. V súčasnosti môžu preukazovať svoje príjmy a výdavky všetky SZČO bez ohľadu na čokoľvek – platitelia DPH, prenajímatelia nehnuteľností, slobodní umelci a samozrejme živnostníci. (Samozrejme iba SZČO, nie eseročky). Ako na to?

Nedoplatok či preplatok zo zdravotného poistenia: čo s ním (v daňovom priznaní)?

V priebehu leta – paradoxne v období, keď cestujeme, výletujeme a dovolenkujeme, potrebujeme teda o trochu väčší budget – zaskočili živnostníkov a ostatné SZČO opäť zas nedoplatky vyplývajúce z ročného zúčtovania zdravotného poistenia, ktoré im poštou doručila ich zdravotná poisťovňa. Niektorých potešili preplatky, tipujem však, že takýchto šťastlivcov bolo menej:) Čo znamená takýto nedoplatok či preplatok pre výdavky a príjmy podnikateľa a ako sa neskôr uvedie v daňovom priznaní k dani z príjmov?

Počítajú sa do obratu platiteľa DPH aj prijaté zálohy?

Slovenský podnikateľský subjekt, ktorý za 12 po sebe idúcich mesiacov dosiahne obrat 49 790 EUR, je povinný sa registrovať za platiteľa DPH. Na mysli mám “plnohodnotného” platiteľa DPH, ktorý vo všeobecnosti platí DPH zo svojich dodávok a zároveň má právo na odpočítanie DPH “na vstupe”. Čo znamená pojem “obrat”, definuje zákon o DPH pomerne vágne – pre hlbšie pochopenie tohto inak dôležitého termínu je treba hľadať v histórii prípadne na iných miestach zákona. A častou otázkou z praxe je: počíta sa do obratu aj prijatá záloha/preddavok?

Náklady na pohonné hmoty: tak treba bločky alebo nie?

Túto otázku riešim už roky. Niekto dáva do nákladov nákup benzínu iba na základe hmatateľných bločkov, iní vo všetkých možných prípadoch používajú priemernú cenu z webu Štatistického úradu, niekto situáciu rozlišuje. Jednoznačnú odpoveď podľa mňa nenapísal nikto, ani daňový zákon. Pátrajme preto spolu:

Zamestnanec vs. živnostník: nájdi 10 rozdielov v platení daní a odvodov

Platenie dane z príjmov a odvodov je v prípade zamestnanca a živnostníka akosi zvláštne rozdielne: rozdiely sú v sadzbách odvodov, ktoré idú obom typom fyzických osôb z ich vrecák, z rozdielneho základu platia dane a rozdielne sú často i plnenia, ktoré za rovnaké peniaze dostanú. Pre portál robime.it som pripravil ilustratívne porovnanie zdanenia a “zodvodnenia” pre pracovníka v oblasti IT. Myslím si však, že sa na pochopenie základných rozdielov sa hodí pre každého. V prepočte vychádzam z priemernej mzdy v IT 1 880 EUR, čísla sú približné a zmyslom článku nie je na čokoľvek navádzať, ale – ako vždy na tomto blogu – vysvetliť.

“Naj” novinky zo zákona o dani z príjmov pre rok 2014

Každoročný predvianočný balík prekvapení pre podnikateľov vo forme noviel zákonov máme pod stromčekom. Jedným z tých “naj” oblastí býva daň z príjmov a tohto roku opäť raz priniesla najmä smutné tóny. Veľkých i drobných zmien je veľa, tu je môj výber tých, ktoré ma zaujali, týkajú sa väčšiny firiem a dajú sa opísať niekoľkými vetami aj pre začiatočníkov.