Vývoj aplikácií pre mobilné telefóny a ich predaj prostredníctvom Google Play či iných on-line marketov je dnes celkom zaujímavou a rastúcou formou podnikania. Kým “on-line” možnosti život aj podnikanie zjednodušujú či urýchľujú, EÚ a jej predpisy ich tak trochu spomaľujú a komplikujú. Slovenský vývojár, ktorý chce predaj aplikácií legálne zarábať, stojí pred otázkami typu “Som povinný sa registrovať pre DPH?” prípadne “Som povinný stať sa plnohodnotným platiteľom DPH?”. Podobnú situáciu som sa nedávno pokúsil “sprejadzniť” či osvetliť, dnes teda prípadová štúdia na túto tému.

Chlapík je SZČO, pracuje ako programátor a zároveň vyvíja a predáva vlastné aplikácie pre operačný systém Android, určené konečným spotrebiteľom. Založil si konto na Google Play (starší názov Android Market), nahodil produkt, pričom o distribúciu a predaj konečným zákazníkom sa postará samotná služba Google Play. Google Play inkasuje peniaze od konečných používateľov/zákazníkov a slovenskému vývojárovi zašle “čistú” predajnú cenu zníženú o províziu vo výške 30% z predajnej ceny. Vývojár inkasuje peniaze za predané produkty na virtuálny transakčný účetv službe Google Wallet(bývalá Google Checkout), z ktorého ich 15-eho dňa po skončení každého kalendárneho mesiaca zašle služba na jeho bankový účet v českej banke, vedený v českých korunách. Google Wallet totiž (v súčasnosti) neakceptuje bankové účty v slovenských bankách, preto je aj mena transakčného účtu nastavená na CZK.

Predaj nehmotného produktu – softvéru, mobilnej aplikácie či napr. on-line kurzu alebo eBooku – je v zmysle pravidiel DPH dodaním služby. Preto je potrebné pri posudzovaní takéhoto biznisu vychádzať z pravidiel DPH určených pre tento typ dodávky.

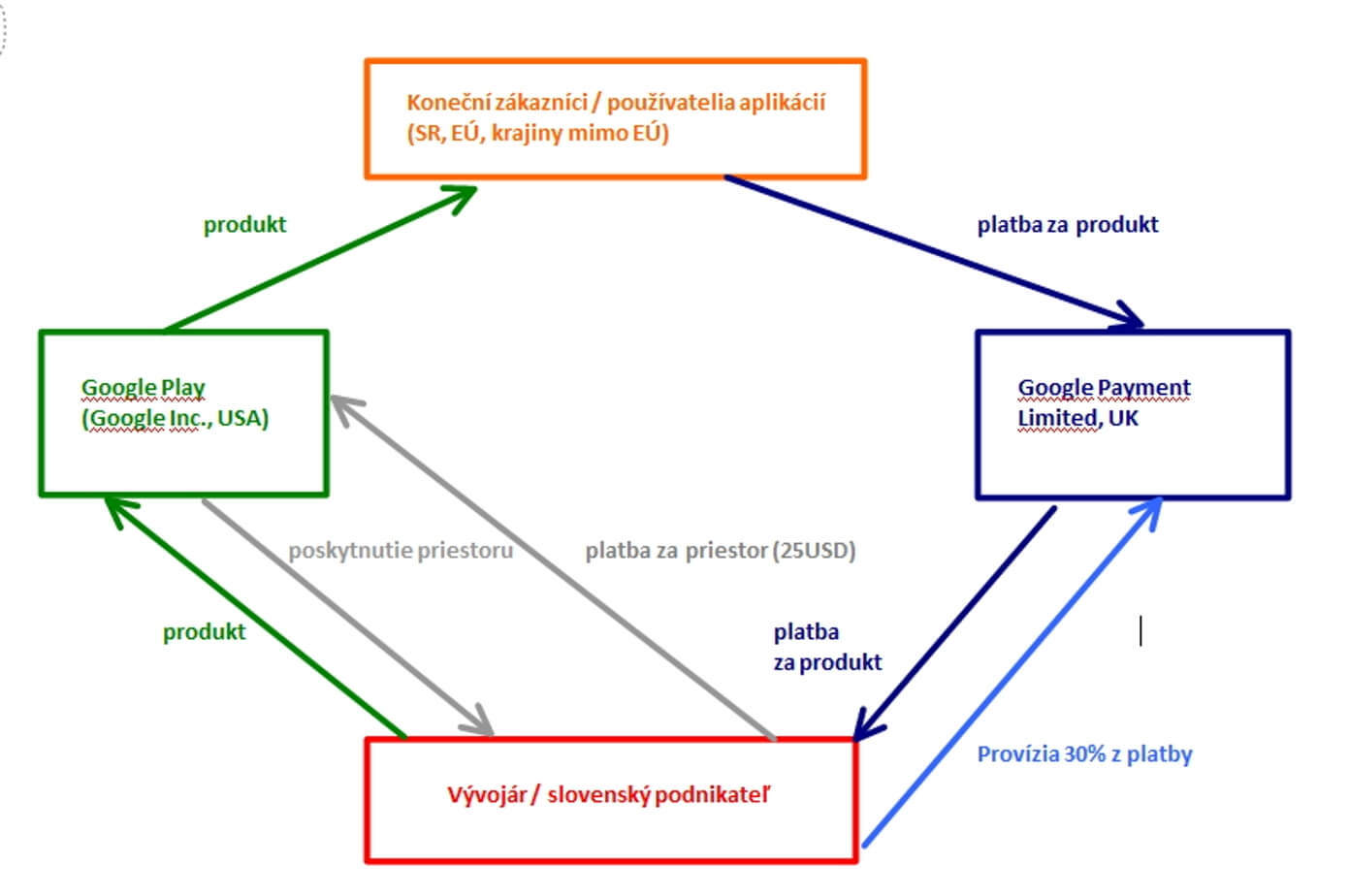

Predovšetkým je potrebné sa pozrieť na jednotlivé obchodné vzťahy, resp., ktoré vývojár uzavrel. V skutočnosti ide až 2 samostatné zmluvy s 2 rôznymi firmami:

- americká spoločnosť Google Inc. – prevádzkuje “trhovisko”, teda Google Play a vývojárovi poskytuje priestor na predaj jeho produktov. Podľa textu zmluvu predáva vývojár produkty priamo kupujúcim – nejde teda o sprostredkovanie. Google si z každého predaja plateného produktu stiahne províziu 30%. Rovnako si na začiatku zaúčtuje jednorazový poplatok 25 EUR za poskytnutie priestoru.

- britská spoločnosť Google Payment Limited (GPL) – ide o vydavateľa elektronických peňazí, ktorý vývojárovi ako predajcovi poskytuje elektronický transakčný účet na zúčtovanie platieb s kupujúcimi, prípadne na neskoršiu výplatu na jeho reálny bankový účet v ČR. GPL nie je sprostredkovateľom, je len platobným systémom, podobne ako PayPal – nejde teda o bankový účet a povinnosť jeho registrácie na DÚ nevzniká.

Čo to znamená z hľadiska DPH a prípadnej registrácie pre DPH:

- slovenský podnikateľ-neplatiteľ DPH je povinný sa registrovať pre DPH v prípadoch, ak nakúpi službu od dodávateľa z EÚ, resp. ak poskytne službu odberateľovi z EÚ. Táto povinnosť sa netýka všetkých služieb, ale väčšiny z nich – ide o služby, ktorých miesto dodania sa určí podľa § 15 ods. 1 zákona o DPH. Registrovať sa nemusí ako platiteľ DPH, ale ako “osoba registrovaná podľa § 7a”, čo je akási čiastočná registrácia – predovšetkým sa ňou podnikateľ nestáva platiteľom DPH so všetkými povinnosťami a napríklad nemá ani právo na odpočítanie DPH v žiadnom prípade. Základnými povinnosťami je podávanie súhrnného výkazu(pri poskytnutí služby do EÚ), podávanie daňového priznania k DPH a zaplatenie DPH (pri prijatí služby z EÚ a z krajiny mimo EÚ) či vystavovanie faktúr podľa zákona o DPH. Podrobnejšie napríklad v článku o zarábaní cez Google Adsense, prípadne o samozdaňovaní tu a o súvisiacej registrácii tu.

- GPL poskytuje finančné služby, ktoré sú oslobodené od DPH (podobne ako PayPal). Nie je teda potrebné riešiť registráciu pre DPH, aj napriek skutočnosti, že GPL je spoločnosť z EÚ.

- rovnako nie je potrebné riešiť registráciu pre DPH pri Google Inc. z USA – registrácia v zmysle § 7a zákona o DPH je povinná pri prijatí či poskytnutí služby z či do krajín EÚ, v tomto prípade však ide o americkú spoločnosť.

- transakčný poplatok, ktorý platí vývojár Googlu Inc. – je otázne, či ide o poplatok za používanie platobnej služby GPL (ako je to uvedené v zmluve s Googlom v článku 3.2) alebo poplatok za využívanie služby Google Play. Keďže v spomínanom článku je uvedené, že poplatok bude rozdelený medzi Spracovateľa platieb (tj GPL) a prípadného Autorizovaného operátora, ide podľa mňa o prvý prípad – tj poplatok za používanie finančnej služby, ktorý je oslobodený od DPH. Ak by išlo o druhý prípad – tj nákup služby neoslobodenej od DPH – bol by slovenský vývojár povinný každý mesiac vyplatené poplatky samozdaňovať(napr. za október 2013 si Google stiahol z predajov vývojára 20 EUR, slovenský podnikateľ teda podá daňové priznanie k DPH, z 20 EUR vypočíta DPH v slovenskej sadzbe 20%, tj 4 EUR, ktoré zaplatí daň. úradu.) Podľa mňa však ide o prípad prvý, službu oslobodenú od DPH, teda bez DPH a povinností. Texty oboch zmlúv linkujem vyššie, urobiť si názor môže ktokoľvek a za akýkoľvek pohľad k veci vopred ďakujem.

- jednorazový registračný poplatok platený Googlu. Ide jednoznačne o nákup služby z krajiny mimo EÚ – tj povinnosť samozdanenia. Vývojár je povinný jednorazovo podať daňové priznanie k DPH a zaplatiť DPH (5 EUR zo základu 25 EUR). Registrovať sa však nemusí.

- vzťah s oboma spomenutými firmami teda podľa všetkého neznamená povinnosť registrácie neplatiteľa pre DPH. Ak je Google Inc. len sprostredkovateľom predaja aplikácií – tj predaj prebieha priamo medzi vývojárom a konečnými zákazníkmi, pričom Google Play je len akýmsi trhoviskom – prípadné povinnosti týkajúce sa DPH a možnej registrácie je predávajúci povinný riešiť s každým zákazníkom osobitne. Teda zistiť a dokázať sídlo zákazníka (SR, EÚ alebo krajina mimo EÚ vrátane konkrétnej krajiny) a jeho postavenie (podnikateľ vs. nepodnikateľ). Príklady: ak by bol zákazníkom podnikateľ z EÚ, musel by slovenský vývojár získať dôkaz o jeho postavení (podnikateľ-nepodnikateľ) a sídle, vystaviť mu faktúru (na účely slovenského zákona o DPH), registrovať sa pre DPH a štvrťročne podávať súhrnný výkaz. Ak by bol z krajín mimo EÚ a išlo by o podnikateľa, rovnako by bolo potrebné získať nejaké výpisy z obchodného registra danej krajiny či výpis z webu, potvrdzujúce jeho postavenie podnikateľa a sídlo (bližšie tuto).

- v tomto prípade sú však aplikácie predávané súkromným osobám-nepodnikateľom, ktoré na základe výpisu z transakčného účtu Google Play nie je možné bližšie identifikovať, zobrazuje sa len ich krajina pôvodu. Predaj súkromným osobám zo SR dodávateľ-neplatiteľ DPH nezdaňuje(nie je platiteľom DPH). Predaj súkromným osobám z EÚ nezdaňuje z rovnakého dôvodu, miesto dodania tejto služby je SR a každá takáto dodávka vstupuje dodávateľovi do obratu pre registráciu za plnohodnotného platiteľa DPH (čítaj nižšie)

- predaj elektronických služieb (medzi ktoré spadá predaj softvéru) súkromným osobám krajín mimo EÚ však podlieha osobitnému pravidlu: miestom dodania je krajina odberateľa. Čo v rámci pravidiel znamená, že dodávateľ by si mal naštudovať zákony danej krajiny a podľa nich sa v tejto krajne pravdepodobne registrovať pre DPH, podávať daňové priznania a platiť DPH.

- náš vývojár však priebehu každého kalendárneho mesiaca uskutoční stovky predajov za konečnú jednotkovú cenu vo výške 1 EUR. Sledovať a identifikovať každého z nich samostatne by z tohto pohľadu bolo extrémne prácne, časovo, finančne a inak náročné až nemožné. Čo teraz?

- ak však odberateľ neoznámi svoje identifikačné číslo pre DPH, dodávateľ ho na tento účel môže považovať za nezdaniteľnú, tj súkromnú osobu. Miestom dodania je tak SR ako sídlo dodávateľa a dodávka sa zdaní podľa slovenských pravidiel. Dôsledkom pre slovenského dodávateľa, ktorý nie je platiteľom DPH, nie je zdanenie (ako neplatiteľ neplatí ani neúčtuje DPH), ale už spomenuté započítanie každej takejto dodávky do obratu pre povinnú registráciu za platiteľa DPH. So všetkými zákazníkmi bez ohľadu na krajinu ich pôvodu bude teda “narábať” rovnakým spôsobom.

Pre ilustráciu som s pomocou nástrojov, čo som mal poruke, vytvoril vôbec prvú schému na tomto blogu. Sústreďte sa prosím preto iba na obsah :) (obrázok sa kliknutím otvorí vo väčšom formáte)

Resumé:

- slovenský vývojár, predávajúci aplikácie cez Google Play, nie je zo žiadneho titulu povinný sa registrovať pre DPH

- ako každý slovenský podnikateľský subjekt je povinný platiť DPH pri nákupe služieb z krajín mimo EÚ – ide o princíp samozdanenia, popísaný tu a tu. Jednorazovo tak učiní po zaplatení poplatku 25 EUR americkému Googlu – postup tuto. Ak už neskôr nič nenakúpi, nič sa nedeje – tj nič podávať ani platiť nemusí.

- predaje aplikácií sa vývojárovi počítajú do obratu pre povinnú registráciu za platiteľa DPH(pre už spomínané miesto dodania v SR). Ak ten za 12 mesiacov dosiahne 49 790 EUR, je povinný sa registrovať za platiteľa DPH a z týchto (príp. iných) predajov platiť DPH (vrátane povinností, akými sú daňové priznanie k DPH, záznamy a dokonca aj faktúry). Inak nie. Do obratu sa samozrejme rátajú všetky dodávky s miestom dodania v SR – teda akákoľvek práca, ktorú ako SZČO poskytne slovenským odberateľom a rovnako aj predaj aplikácií. SZČO do tohto obratu reálne zinkasované príjmy. V prípade predaja aplikácia však nesleduje o “čistú” predajnú cenu zníženú o províziu, ale celkovú “hrubú” sumu predaja – túto totiž v konečnom dôsledku zarobil a preto do sledovaného obratu vstupuje práve táto celková cena.

Podrobnejšie a o čosi “odbornejšie” (vrátane paragrafov:)) som sa pokúsil tému rozpísať v rozsiahlejšom článku pre časopis DPH v praxi.

Aktualizácia pre rok 2015:

Od roku 2015 je všetko inak. Predaj aplikácií a iných elektronických nehmotných produktov/služieb má od roku 2015 nové “dépéháčkové” pravidlá. Práve pre predaj aplikácií prostredníctvom Google Play pribudli nové nevýhody, no paradoxne aj zjednodušenia. Čítaj viac Elektronické služby a DPH od 2015: predaj aplikácií, časť II.

A teraz darček: 5 +1 tipov, vďaka ktorým zvládneš daňové priznanie k DPH – ZDARMA

O autorovi: Peter Furmaník

Fanúšik podnikania a jednoduchého, motivačného a priateľského podnikateľského prostredia. Nastavovač, vysvetľovač, autor a bloger so záľubou v poľudšťovaní jazyka podnikateľských zákonov. Špecializujem sa na spoluprácu s online a IT podnikateľmi či tvorcami obsahu.

Ahoj. V prvom rade musím pochváliť článok!

Mám ale zopár otázok (ospravedlňujem sa, je to trošku mimo tému). Chcem si založiť živnosť práve kvôli tomu, že by som chcel predávať aplikácie na GP. Jednalo by sa o živnosť popri zamestnaní, na tretiu osobu (moje zamestnanie mi to nedovoľuje). Dajme tomu, že budem distribuovať neplatené aplikácie s reklamou a aj aplikácie platené bez reklamy s funkcionalitou naviac. Prvá otázka: Keďže reklamy budú zdrojom zisku, musím tento zisk uvádzať a zaplatiť tak zdravotnej 14% vo forme preddavku (sociálnu nepočítam lebo príjmy, ťažko presiahnú 5000 EUR)? Pri platenej aplikácii to budem musieť urobiť, to mi je jasné. Chcem sa ale uistiť, že pri prekročení zisku 5000 EUR (v roku 2015 5148 EUR) mám počítať s hrubou tržnou cenou v obchode GP, alebo s čistým ziskom. Z ktorej časti sa odvody počítajú? V priznaní sa uvádzajú tie isté?

Priznám sa zatiaľ sa len v oblasti informujem, nemám veľký prehľad a za všetky nápomocné pripomienky a rady veľmi budem rád a vďačný. Ďakujem

ahoj, tiez vyvijame aplikaciu v ktorej si bude moct uzivatel predplatit nejake sluzby a planujeme to poskytovat v roznych krajinach a inkaso zabezpecovat cez google a apple. Teraz hladame vhodnu destinaciu na zalozenie firmy ktora bude vlastnit tuto appku. slovensko rozhodne vhodna krajina nie je. uvazujeme zvolit krajinu mimo eu. ma niekto skusenost s tym ci bude potrebne vytvarat pobocku v eu a ked ci google resp apple moze mat viacerych obchodnych partnerov pre jednu appku dik j

Peter Furmanik

prosím :) ja mam už pár aplikacii spravenych a chcel by som si ich konečne hodit na google play a niektore aj spoplatnit co vsetko si musim zariadit a hlavne :) to DPH a podobne blbostky :) to sa mi bdue vsetko automaticky stahovat z tych penazi alebo ako to je? co vsetko si budem musiet vybavit :) prosim niekto o pomoc mam 17 rokov moc sa v tom naozaj nevyznam

Ok :)

1 potrebuješ mať nejakú registráciu a toto bohužiaľ nie je úplne jasné. Môj názor: si autor, ktorý nepotrebuje živnosť ani DIČ, svoje príjmy z použitia diela však zdaňuje ako každý podnikateľ. V Tvojom prípade podáš daňové priznanie k dani z príjmov ako fyzická osoba pod svojím DIČ – až po skončení roka, najskôr teda v marci 2016.

2 mal by si si vybaviť aj registráciu pre DPH v zmysle § 7a. Tvojou povinnosťou bude viacmenej podávať súhrnný výkaz štvrťročne, kde uvedieš predaje skrze Google Play. Na toto by si sa mal ešte aj registrovať pre elektronickú komunikáciu – jednak je to povinné, jednak to uľahčí život.

Ahoj Lukas, napis mi pls kontakt na seba (napr aj na fb) na [email protected] – mal by som par otazok. Dakujem. V

Mám podobnú otázku ako Andrey Sa – existujú nejaké “pravidlá hry” pri predaji sw-aplikácií cez Apple Store? Má niekto skúsenosť? Rámcová zmluva, ktorú majú k dispozícii tvorcovia SW je úplne všeobecná a nie je tam nič o podmienkach používania ani v súvislosti s poplatkami, už vôbec nie o nejakých info k dph,…

Osobne podmienky Apple nepoznám. Pravidlá pre predaj aplikácií sa pre rok 2015 zmenili – čítaj viac na https://ludskourecou.sk/2014/12/elektronicke-sluzby-a-dph-od-2015-predaj-aplikacii-cast-ii/

super clanok, dik.

Ked mam s.r.o. a predavam aj v Apple Store (mac a appstore) plati to iste? Ako je spravne zactovat prijmy ked su z Luxemburgu, a uz je EU.

Odpovedám rovnako ako Dáši: podmienky Apple som nečítal, no od nového roka je to inak a možno aj jednoduchšie https://ludskourecou.sk/2014/12/elektronicke-sluzby-a-dph-od-2015-predaj-aplikacii-cast-ii/

Ahoj super clanok !

Este jedna otazka, v tom rozsiahlejsiom clanku sa pise ze:

“SZČO preukazujúci daňové výdavky vo forme paušálnych výdavkov (t. j. nie

je účtovnou jednotkou) počíta do obratu reálne zinkasované príjmy. Ako

„príjem“ však v prípade skúmaného slovenského dodávateľa nie je

relevantný príjem zinkasovaný na transakčný účet, teda príjem znížený

o províziu vyplatenú Google Inc. Do obratu pre registráciu za platiteľa

DPH sa zahŕňa celková suma zúčtovaného príjmu aj napriek tomu, že

podnikateľ reálne zinkasoval len jeho časť zníženú o automaticky zrazenú

províziu. — Postup uplatnenia paušálnych výdavkov je oprávnený

využiť len do zdaňovacieho obdobia nasledujúceho po jeho registrácii ako

platiteľa DPH, nie však jeho registrácie podľa §7a zákona o DPH.” — (Tejto poslednej pasazi presne nerozumiem)

Cize moja, otazka a pochopenie horeuvedeneho textu:

Som predajca na Google Play nedosiahol som hodnotu presahujucu platenie DPH (49000 (zaratane aj 30% pre google)), cize neplatca DPH ani neregistrovany pre DPH, uplatnujem Pausalne vydavky.

V danovom priznani mozem priznat len sumu, ktoru mi google poslal na ucet (cisty zisk = bez 30% pre google), alebo musim priznat celu sumu a tych 30% pre google si dat akoby do nakladov napr (cize v podstate zrusit pausalne vydavky) ?

(Chapem to tak ze ak budem platca DPH tak uz sa na DP riesi cela predajna suma (aj s 30% googlu), a aj do platcovstva DPH sa zaratava cela suma predajna suma).

Diki ;)

Rozumiem tomu tak, že v paušálnych výdavkoch sú zahrnuté všetky daňové výdavky podnikateľa – teda okrem zaplatených odvodov (§ 6 ods. 10 zákona o dani z príjmov). Teda aj provízia Googlu. Je to môj reštriktívny výklad, pre istotu.

(Píšem neskôr, koment sa zatúlal, ospravedlňujem sa)

Ked som to spravne pochopil, tak ak nepresiahnem ciastku 49 790 EUR za 12 mesiacov tak nemusim dokladovat kazdy predaj odkial bol a pod. Ale ak sa nahodou stane ze ta suma za 12 mesiacov bude presiahnuta (co sa samozrejme v reali tazko stane) tak mozem ist rovno do blazinca :), pretoze budem musiet kazdy jeden nakup zistovat odkial clovek je, ci je to pravnicka alebo fyzicka osoba atd., co v realnom svete nemam sancu ako zistit a to nie este ked by clovek mal niekolko predajov za den (zase len teoreticky :))

servus Johnny – na margo otázky na český účet- skús sa opáať vo Fio – nedávno som is tam zriadil účet a k slovenskému účtu máš aj české č.ú. – môžeš ním fungovať ako by bol aj český účet….

Ano o tej Fio banke som uz pocul. Uz skor som uvazoval ze si tam zalozim ucet. Inac ma napadla otazka ze ak som SZCO a chcel by som riesit napr. aplikacie pre Google Play tak staci mi bezny ucet ci musi to byt podnikatelsky ucet?

Dobrá otázka. Vec názoru. Podľa mňa stačí osobný, hoci niektoré banky pretláčajú, aby si si otvoril podnikateľský. Viac tu http://www.investujeme.sk/bankovy-ucet-na-podnikanie-niekolko-mytov-a-skutocnych-pravd/

a tu http://www.investujeme.sk/niektore-banky-zakazuju-pouzivanie-sukromneho-uctu-na-biznis/

ak presiahneš obrat 49 790 EUR, tak sa hlavne stávaš platiteľom DPH. Tj budeš z každého predaja, o ktorom nevieš zdokladovať, že išiel podnikateľovi, platiť DPH. O rozsiahlej a zložitej agende ani nehovoriac.

Super clanok. Fakt chvalim autora za taketo clanky. Sam som programator a raz som uz aj uvazoval ze spravim nieco pre Android. V clanku sa popisuje ako predavat len nechapem ako je to mozne ked uz sam Google nedovoluje vyvoj ak som zo Slovenska. Staci ze mam nastavenu krajinu na Slovensko a nemozem uz ani vytvorit ucet ktory by mi dovoloval predavat aplikacie. V clanku sa pise ze potrebujem mat ucet v Cesku. Ale tak fakturu musim vystavovat aj tak pre svoju slovensku adresu pod svojim menom nie? Viem ze niektori to riesia tak to predavaju cez nejaku tretiu stranu, napr. cez nejaku cesku firmu.

Ja osobne som vyvojar, a mam to riesene tak, ze som zadal krajinu uctu CR, zadal som svoj CR bankovy ucet, a CZ adresu mozes zadat aku len chces – napr si kup nejaku adresu v CR (za par eur mesacne) a to bude tvoja korespondencna adresa. Nasledne ti v priebehu par mesiacov pride od Google mail, kde ziadaju overit identitu zaslanim vypisu z obchodneho registra. No tak im jednoducho posles napr. kopiu z SK zivnostenskeho listu, a do mailu napises, ze tvoja firma ma 2 adresy – prva uvedena v zivnostnenskom liste a druha (ta ceska – zadana v Google Checkout ucte) je iba korespondencna adresa a nic viac. Myslim, ze to je uplne legalne – nenapada ma ziadny dovod, co na tom je nelegalne. A aj Google to akceptuje ;)

Aha takze vo fakturach uvadzam slovensku adresu a pre Google udavam cesku “fiktivnu” adresu? :) To by ma nenapadlo ze take nieco moze fungovat :) A nie je problem vybavit bankovy ucet v Cesku? Ten bankovy ucet mas naviazany na cesku ci zrejme asi slovensku adresu nie?

1) Bankovy ucet si moze zalozit v CR ktorykolvek obcan SR

2) s tou adresou, ano nemyslim ze je to nelegalne ak napr. na zivnostnaku budes mat adresu “Jozko Mrkvicka, Puchov” a v Google Checkout/Wallet “Jozko Mrkvicka, Praha 5” – ale pozor, tu adresu v Prahe musis mat kupenu aby to bolo legalne. Da sa kupit hockde, hned z 1. stranky googlu napr. tu: http://www.fontionnel.sk/virtualne-sidlo-spolocnosti-registracne-sidlo-cesko/. Ale mozno by to mohol este nejaky pravnik pvoedat, ci je to takto legalne – myslim ale, ze ano…Robi to tak hromada firiem, minimalne uz len kvoli tomu, aby mohli dostavat denne postu z cudzieho statu a trebars raz za tyzden si ju celu preposlat do SR naraz

1) co ked aplikaciu budem predavat ako obycajna osoba? (som zamestnany alebo som dochodca alebo student alebo som rodic na meterskej alebo rodicovskej alebo som nezamestnany)

2) som SZCO a kedze som akoze dve osoby v jednej, teda obycajny clovek a SZCO co mi brani v tom aby som predal aplikacie mimo zovnost? peniaze mi pridu na osobny ucet?

dik

nuž ak ide o pravidelnú, resp. sústavnú činnosť vykonávanú za účelom dosahovania zisku, tak je to podnikanie. A pri podnikaní je potrebné sa registrovať ako podnikateľ (či už SZČO alebo eseročka), inak ide tuším o trestný čin. Hm?

Podľa § 3 ods. 1 písm. b) zákona č. 455/1991 Zb. o živnostenskom podnikaní (živnostenský Zákon) v znení neskorších predpisov využívanie výsledkov duševnej tvorivej

činnosti chránených osobitnými zákonmi (napr. zákon č. 618/2003 Z.z. o autorskom práve a právach súvisiacich s autorským právom)ich pôvodcami včítane vydávania, rozmnožovania a

rozširovania literárnych a iných diel na vlastné náklady nie je živnosťou.

Dobrá pripomienka:) Nehovorím však o živnosti, ale o podnikaní ako takom – pozri napr. Obchodný zákonník ods. § 2. Je síce pravda, že pasívne príjmy autorov a umelcov (napr. tantiémy, príjmy z použitia diela) sa nezdaňujú ako v prípade podnikateľov, nie je potrebná živnosť ani registrácia na DÚ a daňové priznanie k dani z príjmov sa podáva na rodné číslo. Podľa všetkého však predaj aplikácií do sveta nespĺňa definíciu príjmov z použitia diela, odkazovaných cez § 6 ods. 4 zákona o dani z príjmov na autorský zákon a jeho § 40 – Licenčná zmluva.

No za názor právnika by to stálo:)

Nechápem, v čom je problém.

V podstate sa jedná o príjmy z použitia diela podľa § 6 ods. 4 zákona o dani z príjmov (vytvorenie diela bude bezodplatné, t.j. neuplatní sa ods. 2 zákona). Používateľom udelím nevýhradnú licenciu, takže § 40 ods. 2 AZ sa neuplatní. V licencii stanovím podmienky tak, aby som vyhovela § 40 ods. 1. a budem čakať, či sa mi niekto ozve v súvislosti s potvrdením podľa § 40 ods. 4.

no áno, týmto spôsobom sa dá vyhnúť podnikateľskému oprávneniu a zdaňovaniu. ak však chceme byť dôslední, tak DPHčke nie: na účely DPH je aj “duševná tvorivá činnosť” činnosťou ekonomickou.

Neda sa DPH vyhnut tak, ze na predaj aplikacii by som pouzil portal http://www.mycommerce.com/?

na https://admin.mycommerce.com/app/signup/contract/vendor na 4.B

pisu ze:

Všetky získané Obchodné Dane(VAT) nebudú umiestnené na váš účet, ale namiesto toho ich hradí MyCommerce do príslušnych orgánov štátnej správy.

Neznamena to nahodu to ze DPH odvadzaju za mna?

Závisí od presných podmienok v zmluve. Tj je to potrebné naštudovať. No v prípade Google Play DPH odpadá, o tom bol tento dlhý článok…:)

Zmluva je cela na spominanej linke. Danenie na 4.B:

https://admin.mycommerce.com/app/signup/contract/vendor

Pokial byt to znamenalo, ze DPH odvadza MyCommerce za mna.

Ak kedze, pri pasivnom prijme § 6 ods. 4 zákona o dani z príjmov sa nemusim registrovat na DU a mat DIC.

A nemusim sa registrovat ani na ZP a SP.

By som mohol na svojej web stranke predavat mnou vytvoreny SW, len tak bez podnikatelskeho opravnenia?

Kedze zdanenie by za mna by urobilo MyCommerce?

Pri predaji aplikacie MyCommerce zrazi dan s ceny a odvedie ju asi do statu zdroja prijmu pretoze na priemyselné licenčné polplatky sa moze pouzit “reverse charge”. Ostatok ceny mi pripise na ucet. Po prekroceny urcitej ciastky mi MyCommerce posle peniaze na ucet.

Mohol by som teda predava mnou vytvoreny SW, na vlastne internetovej stranke bez registracie na Danovom urade? Kedze to vyzera tak ze dan odavdza MyCommerce za mna.

Pisal som na DU a odpisali mi toto:

Povinnost registracie a teda povinnost pridelenia DIC nemaju danovnici, ktori dosahuju len prijmy podla § 6 ods. 4 zakona o dani z prijmov. Co predaj SW na internetovej stranke by mohol splnat. Volal som na DU a povedali mi, ze pokial je SW dielo, tak by som to mohol povazovat za pasivny prijem. A na tejto stranke to uz povazuje za pasivny prijem: http://www.freelancing.sk/2014/02/poskytovanie-online-sluzby-do-zahranicia

On ma asi pridelen IC DPH pretoze predava priamo cez PayPal. Ak by som pozil na predaj aplikacii nejaku e-commerce, ktora odvadza dan za mna by som sa mohol registracii na DU vyhnut? Podrobnejsie to ako zdanenie cez e-commerce funguje je popisane aj tu:

http://www.kagi.com/features/automatic-tax-vat-handling