Story s názvom “reštrukturalizácia Váhostavu” resp. smutný osud postihnutých živnostníkov a malých eseročiek ako jeho dodávateľov znechutil aj mňa. Priznám sa, tému do hĺbky naštudovanú nemám a nesledujem, v akom štádiu sa momentálne nachádza. Čo sa však deje v prípade, ak podnikateľovi jeho odberateľ neuhradí faktúru? Čo z nej nemusí zaplatiť, čo naopak musí a kedy? Článok je tak trochu základným úvodom pre začínajúcich podnikateľov o 3 základných platbách štátu: DPH, dani z príjmov a odvodoch.

Daň z príjmov

Daňové náklady: 3 najrozšírenejšie mýty

Najmä začínajúci podnikatelia a často aj nepodnikatelia si pri výraze “daňový náklad”, resp. “daňový výdavok” predstavia (príp. ich vyslovia) niekoľko všeobecne rozšírených sloganov a súvislostí. Áno, status podnikateľa má v porovnaní s inými formami zarábania si popri svojich nevýhodách aj niektoré výhody. Daňových supermanov však z podnikateľov robiť netreba:) Pokúsim sa vysvetliť, resp. vyvrátiť 3 najčastejšie mýty:

Príjem z predaja bytu a daňové priznanie: aj tento tam treba šupnúť

Keď dávam dokopy daňové priznania fyzických osôb, jednou z povinných otázok je opýtať sa na všetky možné druhy príjmov, ktoré daný človek-daňovník v uplynulom roku zinkasoval. Pri otázke na prípadné príjmy z predaja nehnuteľností často počujem: “Byt som vyriešil v januári”, resp. “Za byt som podal daňové priznanie v januári”.

Super.

Robím to nerád, ale januárové priznanie je jedna vec a toto marcové zas druhá.

Ako podať účtovnú závierku či priznanie za eseročku? Celkom ľahko

Daňové priznanie pre SZČO už skompletizovať vieme a mnohí ho už – napriek neskorému zverejneniu tlačív – majú podané. Priznanie ako i účtovná závierka eseročiek či iných právnických osôb sa tohto roku znova podáva o čosi novým spôsobom, navyše tu máme dilemu mikro vs. ostatné účtovné jednotky. Tak ako na to?

Daňové priznanie SZČO 2014: mojich pár tipov

Pred pár dňami Finančná správa konečne sprístupnila tlačivá pre daňové priznanie k dani z príjmov fyzických osôb v on-line podobe. Na kompletizáciu máme teda necelých 30 dní, čo znie teda skutočne motivačne. Tlačivo daňového priznania k dani z príjmov – minimálne pre fyzické osoby – má navyše každoročne tú smolu, že sa neustále mení. Dôvodom je chronická nestabilita pravidiel, tj predpisov, ktoré z vôle zákonodarcov majú stále novú podobu. Ako vyzerá aktuálne tlačivo pre SZČO a na čo pri ňom nezabudnúť?

Licenčné zmluvy vs. transferové oceňovanie: vyplácanú sumu musíme obhájiť

Každoročné nové dane by sa teoreticky aj dali akceptovať – keby so zvyšovaním platieb nešla ruka v ruke nová byrokracia. Tá možno najväčšia sa týka práve akýchkoľvek obchodov medzi dvoma či viacerými prepojenými firmami – napr. medzi SZČO a “jeho” eseročkou, dvoma eseročkami s jedným majiteľom a dokonca aj prípadu, keď spoločník poberá z vlastnej eseročky odmenu na základe populárnej licenčnej autorskej zmluvy. Tak poďme na to.

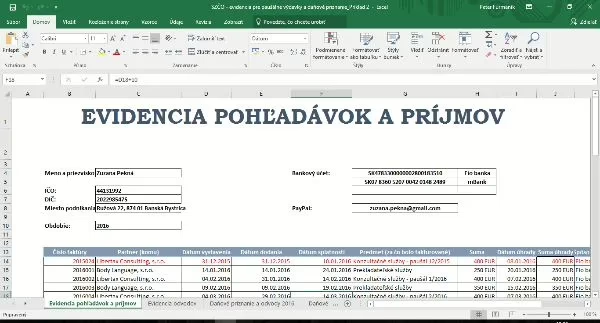

Paušálne výdavky: aké evidencie k nim viesť (počas roka)?

Používať paušálne výdavky namiesto skutočných je pre podnikateľov skutočným zjednodušením: v podstate nemusia viesť účtovníctvo a nepodliehajú účtovným predpisom (ani im teda nehrozia žiadne súvisiace sankcie). Častokrát sa stačí jedenkrát ročne sadnúť na jednu či pár hodín a je to. Možno je však pre niekoho lepšie dávať papiere dokopy priebežne. Pred časom som jednej kamarátke sľúbil, že ju to naučím. A jeden kolega novinár sa byrokracie spojenej so živnosťou obáva. Je už síce november, ale predsa: aké evidencie je potrebné viesť, ak si SZČO uplatňuje paušálne výdavky: