V prebiehajúcej online dobe už vlastne denná prax: PDF-ko, e-mail alebo len náhľad dokladu od zahraničnej firmy za niektorú z online služieb, ktoré už mnohí denno-denne používame: Google Apps, Basecamp, Adobe či DropBox. V slovenských kanceláriách a fórach sa traduje, že na to, aby som si príslušný nákup mohol dať ako podnikateľ do účtovníctva či nákladov, potrebujem vyslovene “faktúru”. Ktorá tiež nemôže vyzerať hocijako. Ako to naozaj je? Prejdeme si, čo musí obsahovať doklad zo zahraničia, aby si príslušný slovenský podnikateľ mohol dať do nákladov, resp. správne spracovať aj pre DPH. Dnes prvá časť: daňové náklady.

Daňový náklad: kedy áno

Daňovým nákladom podnikateľa – bez ohľadu, či ide o živnostníka, autora, inú samostatne zárobkovo činnú osobu, eseročku či inú právnu formu – je všetko, čo:

- slúži “na dosiahnutie, zabezpečenie či udržanie” jeho príjmov – pomerne všeobecná základná definícia daňového nákladu ako takého zo zákona o dani z príjmov. Je na podnikateľovi, či sa práve tento jeho nákup do tejto definície vojde a či si to obháji. Okrem toho však niektoré daňové náklady zákon konkrétne limituje (napr. stravné, odpisy majetku či škody) alebo doslova zakazuje (napr. náklady na reprezentáciu či pokuty daňovému úradu)

- náklad bol týmto podnikateľom preukázateľne vynaložený

- náklad bol zaúčtovaný v účtovníctve podnikateľa, resp. v daňovej evidencii (ak si SZČO namiesto jednoduchého účtovníctva vybral jednoduchšiu daňovú evidenciu).

To je do veľkej miery všetko. Podnikateľ jednoducho musí obhájiť, že to PDF-ko často v angličtine, často so zvláštnym číslovaním a rovnako často aj s na prvý pohľad nezrozumiteľnými formuláciami typu “subscription”, “plan”, “membership” sú jeho normálnymi podnikateľskými vstupmi a že ich používa na svoj normálny biznis.

Podrobnejšie:

Daňové náklady: 3 najrozšírenejšie mýty

Tieňové daňové náklady: ako dostať do nákladov obedy, víno, výlety či techniku?

FIREMNÝ MAJETOK na firemné i súkromné účely: z pohľadu dane z príjmov; DPH (Rešerš & praktické tipy)

Doklad: čo musí obsahovať

A teraz ešte k poslednému bodu:

Náklad, musí byť zaúčtovaný v účtovníctve, resp. daňovej evidencii: v oboch prípadoch musí byť nákup resp. náklad zaúčtovaný/zaevidovaný na základe tzv. “účtovného dokladu”. Čo je pojem zo zákona o účtovníctve, ktorý úplne pre všetkých podnikateľov – bez ohľadu na to, či sú platitelia DPH, registrovaní pre DPH alebo pre DPH registrovaní vôbec nie sú – prikazuje, aby daný doklad obsahoval:

- čo – faktúra, zmluva a pod. Okrem názvu by mala obsahovať aj číslo

- kto a komu – označenie účastníkov, tj dodávateľ a odberateľ

- kedy – dátum uskutočnenia účtovného prípadu (v tomto prípade nákup služby, resp. dodanie služby) a prípadne aj dátum vyhotovenia dokladu (ak tieto dátumy nie sú rovnaké)

- za čo – “obsah účtovného prípadu“. Tj čo sa dodalo.

- koľko – peňažná suma, ideálne v zákonnej mene (áno, bitcoin či iné kryptomeny nie sú podľa vyjadrení daniarov zákonným platidlom, preto doklad so sumou v nezákonnom platidle nie je kompletným dokladom)

(a ešte aj podpisy osôb z firmy, ktorá doklad prijala a zaúčtovanie v podvojnom účtovníctve, ale to si tam odberateľ doplní sám)

To je do veľkej miery všetko. Je jedno, či sa doklad volá faktúra, ide o zmluvu, splátkový kalendár alebo predpis na úhradu, na účely daňového nákladu sú podstatné tieto náležitosti. A rovnako je jedno, či je vrchu “invoice”, “receipt”, “order”. Stačí, ak doklad obsahuje uvedené náležitosti, je zaúčtovaný/zaevidovaný a podnikateľ si predmetný nákup dokáže obhájiť. Čo môže byť – uznávam – pri rôznych zahraničných službách a ich strete s tradičnou kamennou realitou trochu zaspatého legislatívneho prostredia v SR trochu problém.

Musí faktúra alebo doklad obsahovať vlastnoručný podpis?

Nie, nemusí. Teda podpis dodávateľa – v náležitostiach účtovného dokladu to nie je nikde uvedené. Vlastnoručný podpis by online obchodovanie – kedy faktúry generuje automat, chodia e-mailom, prípadne si ich odberatelia sťahujú sami – poriadne skomplikoval.

Btw k téme: dávnejšie sme v SuperFaktúre analyzovali, či je vlastnoručný podpis potrebný v opačnom prípade: keď ako slovenský podnikateľ faktúru vystavujete. No a prišli sme na toto.

Nezabudni na doklad o úhrade

Podnikatelia si často myslia, že ak majú faktúru, resp. iný doklad, obsahujúci náležitosti uvedené vyššie, tak to stačí. Nie celkom. K faktúre je pre daňovú uznateľnosť potrebný aj doklad o jej úhrade – výpis z banky, výpisy z PayPalu alebo hotovostný doklad. Prečo?

- SZČO si do nákladov vo väčšine prípadov môžu dať svoje nákupy až na základe úhrady, tu je to jednoznačné a basta

- eseročky a iné firmy s podvojným účtovníctvom síce väčšinu svojich nákupov dajú do nákladov už pri obdržaní faktúry bez ohľadu na úhradu, no nákupy, ku ktorým dokladom o úhrade chýba, však opäť zvýšia základ dane do 3 rokov od dátumu splatnosti. Čím de facto z daňových nákladov vypadnú

Áno, doklad o úhrade treba, aj keď na faktúre jasne napísané “Paid” :)

Faktúru nemáme, lebo neprišla, i keď už službu používame a je zaplatená. Čo s tým?

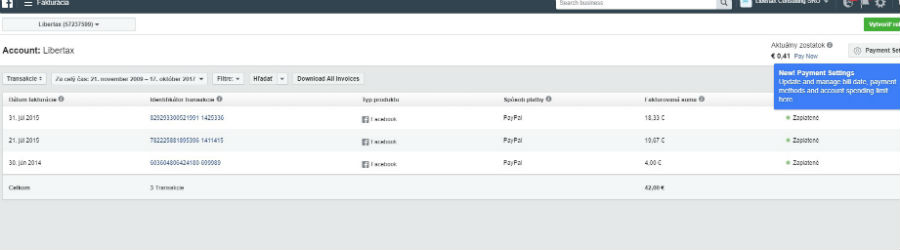

Tradičným spôsobom je obálka, ktorú vám doručí poštár a faktúra je v nej. Prípadne nejaký doručovateľ, ktorý neodíde, kým prevzatie faktúry nepodpíšete. Spôsobom hodným 21. storočia je e-mail. No mnoho služieb dnes vygeneruje faktúru automaticky, no nepošle. Podnikateľ sa musí sám prihlásiť do svojho konta a faktúru si stiahnuť – takto funguje napr. PPC reklama na Facebook-u (na ktorú občas podnikateľ zabudne, lebo neprišla). Rovnako sa treba starať aj o rôzne pravidelne platené služby, kedy si firma sťahuje svoje peniaze napr. každý mesiac, no ideálne je nezabudnúť stiahnuť aj faktúru.

Pre faktúru z Facebooku je potrebné sa doklikať až sem:

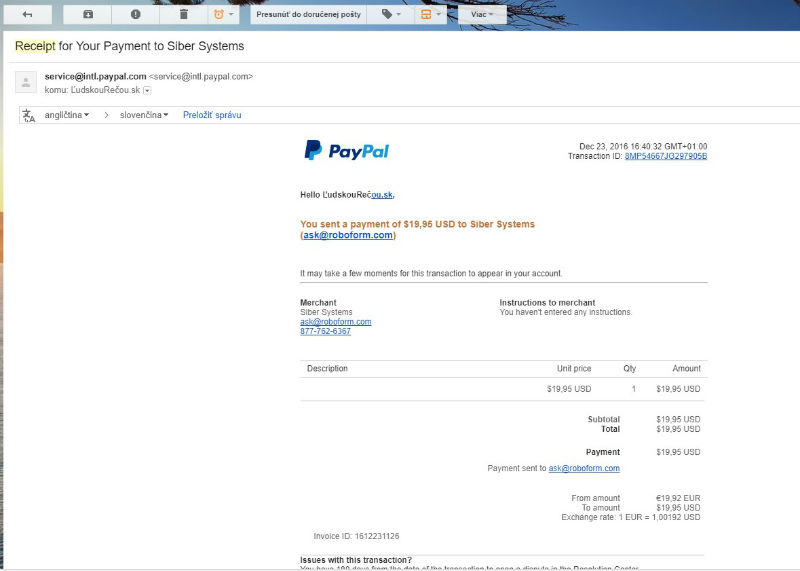

Faktúru nemáme vôbec, iba doklad o úhrade z PayPalu. Čo s tým?

Stáva sa aj to. Americké či rôzne iné firmy zo šíreho sveta často nepodliehajú toľkým byrokatickým povinnostiam ako my a ich doklady sú nielenže často ultrajednoduché, no niekedy ich nevystavujú vôbec. Slovenský podnikateľ má len doklad o úhrade a tým navyše nie je ani výpis z bankového účtu v slovenskej banke, ale len potvrdenie zo služby PayPal, ktoré prišlo na e-mail. No podnikateľ sú úplne prirodzene chce dať danú položku do nákladov, veď ju predsa zaplatil. Čo teraz?

Môj názor je, že v opodstatnených prípadoch – keď dodávateľ faktúru naozaj nevystavil, lebo mu to žiadne z jeho zákonov neprikazuje – vie daňový náklad dokladovať aj takéto potvrdenie z PayPalu. Keď je z neho jasné vyššieuvedené: kto, komu, čo, kedy a za koľko. Nemyslím tým výpis z PayPalu zo všetkými položkami napr. za mesiac, ale “receipt”, tj potvrdenie o konkrétnej transakcii, ktorý vám niektoré služby pošlú po zaplatení do e-mailu. Doplniť pár riadkov navyše ako komentár či preklad nepoškodí.

Takto vyzerá takýto “receipt”:

Podrobnejšie:

FAQ ohľadne PayPal: daň z príjmov, výpisy, účtovanie a DPH

PayPal – ako ho účtovať v účtovníctve?

Kto a komu: niekedy to nie je celkom jasné

“Označenie účastníkov” znie pomerne triviálne, no v prípade tých strohejších dokladov to vôbec nemusí byť jednoduché. Ideálne je správne identifikovať – a do účtovného softvéru nahodiť – predovšetkým dodávateľa. Tj názov firmy, ktorá službu dodala, a aspoň jej sídlo, keď už nie nejaké číslo na spôsob nášho IČO, DIČ či IČ DPH. Čo v praxi často nejde, doklad totiž niekedy neobsahuje registrovaný názov firmy, iba označenie značky či produktu, ktorú ste si práve kúpili. Treba pátrať, vďaka aspoň za Google – a archivovať/priložiť nejaký ten screenshot z webu, ktorý už o dodávateľovi hovorí. No niekedy ho nenájdete ani na webe, ani nikde a neostáva, než pracovať s tým, čo máme :)

Odberateľ, čiže vy ako slovenský podnikateľ: väčšina faktúr uvedie ako údaje odberateľa práve tie, ktoré ste zadali do objednávkového formulára na webe, prípadne ako údaje pre fakturáciu (“billing”, “invoicing” a pod.) v nastaveniach danej služby. Čiže ak Vám aj príde faktúra buď bez údajov odberateľa, prípadne ako odberateľ svieti súkromná osoba namiesto eseročky, nebude naškodu pohrať s daným kontom, či tam kdesi nie je možné fakturačné údaje zadať resp. zmeniť. Aspoň pre budúcnosť. Údaje odberateľa však na doklad viete kedykoľvek doplniť: ručne, pečiatkou prípadne účtovníckou “košieľkou”.

Podľa mňa aj keď doklad/faktúra napokon neznie “na firmu”, ale meno spoločníka, aj vtedy je možné sa s tým pohrať a uznať si daňový výdavok. V SR totiž platí “obsah nad formou”. Aj v situáciách, ktoré sú v nesprospech daňovníka, no aj v tých preňho prospešných, – ako je táto. Ak je jasný úmysel firmy kúpiť a použiť danú službu – čo z logiky veci je – takáto formalita by nemala uznateľnosti brániť.

Toľko téma “daňové náklady”. Platitelia DPH a firmy registrované pre DPH by na doklade – minimálne v rámci SR – mali uvádzať aj svoje IČ DPH a niektorú z povinných formuliek. Samozrejme doklady zo zahraničia sú samozrejme chudobnejšie 😃 Čo s DPH, samozdanením a odpočítaním DPH v 2. časti tejto témy.

O autorovi: Peter Furmaník

Fanúšik podnikania a jednoduchého, motivačného a priateľského podnikateľského prostredia. Nastavovač, vysvetľovač, autor a bloger so záľubou v poľudšťovaní jazyka podnikateľských zákonov. Špecializujem sa na spoluprácu s online a IT podnikateľmi či tvorcami obsahu.

Chcem sa opýtať na služby Google Play.Sťahujeme na firmu aplikácie pre nás potrebné a platí sa to kartou online.Dostanem od nich iba doklad o objednávke,ktorý príde na meno zamestnanca,ktorý sa cez Google účet prihlási.Môžem dať tento doklad do nákladov firmy,obsahuje položku, cenu vrátane DPH a spôsob platby?

Podľa mňa áno, resp. sa za to bite :) Tj skúste zmeniť údaje odberateľa kdesi v konte prípadne ručne podopĺňať, čo sa doplniť dá.

Na Paypal máte zaregistrovanú svoju kartu(y). Nie je lepšie preukazovať platbu radšej výpisom tejto karty? Predsa je takýto výpis z SK banky pre typickú old schoolovú daniarku asi prístupnejší :-)

Myslíte výpis z bankového účtu? Áno, ten je dokladom o úhrade, len je dobré mať aj doklad, že čo sa vlastne kupovalo (niečo ako faktúru, tj s viacerými údajmi).

ja mám problém s faktúrou z App Store. Je na nej 20% DPH. Ich nezaujíma, že som firma a platca DPH.

Faktúru z App Store som myslím nejakú videl a chápem. Buď tam je možnosť v konte zadať slovenské IČ DPH (čo by malo následne opraviť predaj na cenu bez DPH) alebo im je to fakt jedno. DPH bude témou druhej časti :)

Svoje IČ DPH DPH tam mám a aj tak poslali fakturu s DPH.

Poznám to, stáva sa to aj mne. Čo už, nie som všetkým pohneme. No táto DPH je bohužiaľ nedaňovým nákladom a ďalšiu musíte odviesť v SR.

Inak zaujímavo sa správa Skype, predtým bolo možné od nich dostať faktúru, ale dnes je len zoznam určitých krajín a Slovensko nieje jednou z nich (https://support.skype.com/en/faq/FA34530/how-can-i-download-a-vat-or-gst-invoice-in-skype-manager), kde faktútu je možné vystaviť.

Ten report, ktorý to namiesto toho vygeneruje je ťažko použiteľný ako daňový náklad.

Vďaka za doplnenie. Možno by bolo zaujímavé sa ich opýtať, prečo tieto krajiny a iné nie :) Report som nevidel.