Autori prípadne aj výkonní umelci mávajú v praxi často jedinečný príbeh: raz niečo vytvoria, pričom zo svojho diela či výkonu môžu poberať benefity aj desaťročia. A jedinečné sú aj spôsoby možného zdanenia autorského príjmu: niekedy totiž autor zaplatí menej, niekedy viac a niekedy dokonca aj nič. Moju dlhodobo obľúbenú tému som konečne zhrnul do uceleného eBooku. Dnes rovno príklad, ukážka a teaser do tejto celkom pestrej témy:

Peter Furmaník

Peter Furmaník

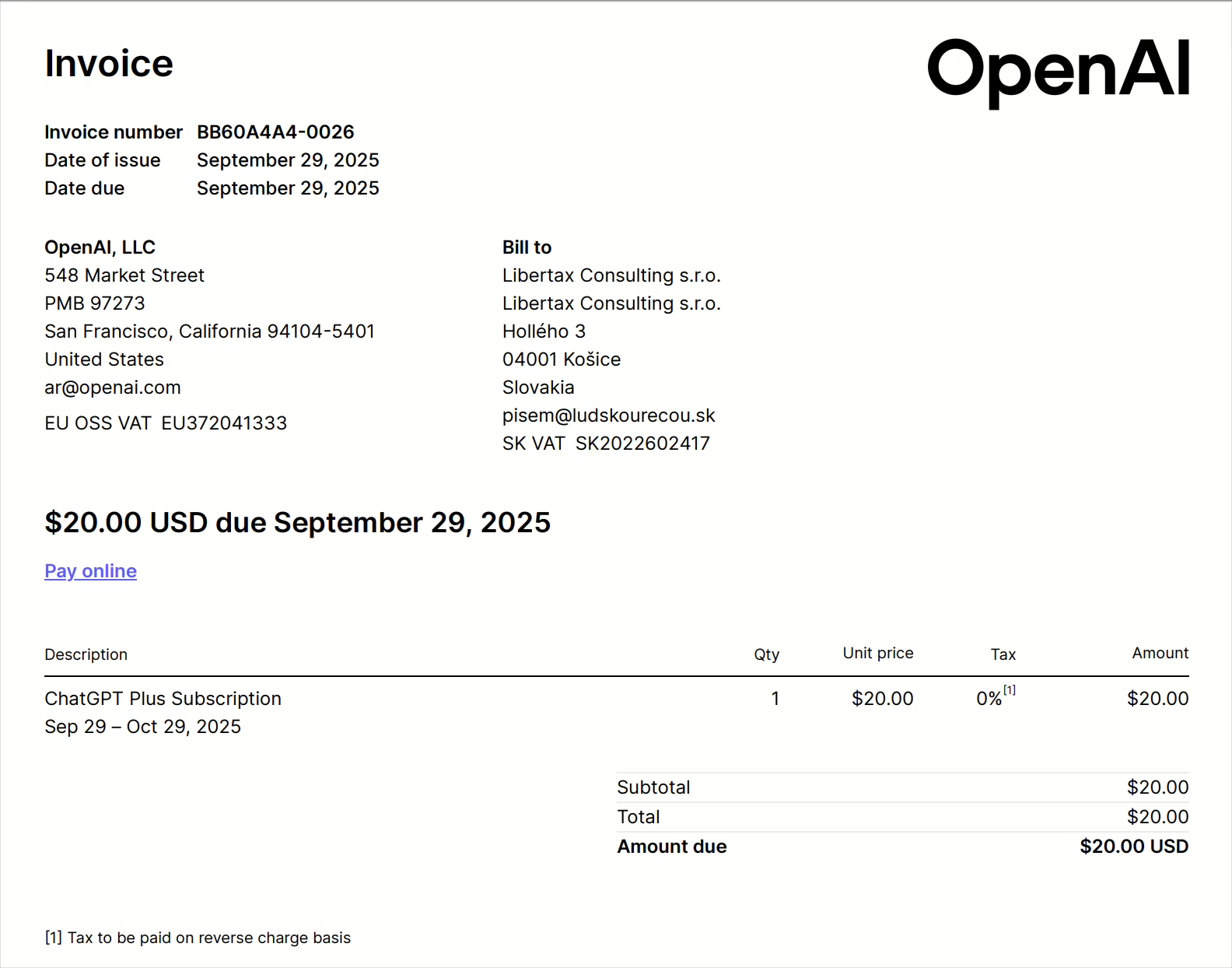

Faktúra za ChatGPT: daňový výdavok, účtovný náklad + účtovanie a odpočítanie DPHčky

“Ty nemáš predplatné ChatGPT?” je jedna z najhlúpejších otázok dneška. A “môžem si predplatné ChatGPT uplatniť v daňových výdavkoch eseročky?” je zas otázka častá. A celkom k veci. Poďme na to.

Pracovné cesty a cestovné náhrady: pokročilé a pikantné otázky z praxe

“Firma eviduje služební cesty. Musí existovat jízdenky, stvrzenky a hotelové účty.

Podle Tebe ty vraždy odepisoval z daní?

“Jo, já Ty podnikatelé znám. Vyúčtují všechno.” (z filmu “Muži, ktorí nenávidia ženy”)

Dnes zaujímavé otázky a možné odpovede. A skôr pozitívne :)

Výpočet odpisov: účtovné vs daňové. Príklad (elektromobil)

Na blogu SuperFaktúry sme publikovali základný prehľad o elektromobiloch v daňových výdavkoch podnikateľa a častých skôr otázkach, ako odpovediach. Daňovo výhodný elektromobil (daňovo sa odpisuje 2 roky!) je veľmi pekným príkladom na vysvetlenie rozdielu medzi daňovými a účtovnými odpismi. Ktoré by v prípade eseročiek a iných firiem s podvojným účtovníctvom mali byť po správnosti stanovené rozdielne, no v praxi často nie sú – okrem toho preto, že je to napr. pre také jednoosobovky často zbytočná babračka bez skutočnej výpovednej hodnoty o firme či znamená to viaceré daňové súvislosti, pričom už aj bez nich to je v prípade auta slušne zložité. K praktickému eBooku “Automobil v podnikaní – možné režimy a tipy z praxe” som navyše dostal otázky “Čo je to vlastne vstupná cena? Ako sa to celé vlastne počíta?” Nech sa páči, príklad.

Jedlo, výlety, oblečenie či erotické hračky ako kreatívne (a snáď legálne) daňové výdavky pre kreatívne profesie & tvorcov obsahu

Pri troche kreativity a zdravého rozumu dokážu vybrané profesie či vybraní podnikatelia uplatniť výlety, jedlo, oblečenie či napríklad také vybavenie kuchyne alebo kúpeľne do daňových výdavkov, prípadne odpočítania vstupnej DPHčky. Legálne. Nevymyslel som koleso, len – verím – že zdravo uvažujem ohľadne kreatívnych profesií tvorcov obsahu z rôznych oblastí – ktorí môžu byť prekvapivo i neprekvapivo kreatívni aj v daňových výdavkoch. Je pravda, že práve také vybavenie kúpeľne či kuchyne na faktúrach podnikateľov neustále pripomienkujem / kritizujem v zmysle “tudy cesta nevede”. To však platí len pre časť podnikateľov – tých neobsahových: programátorov, právnikov, stavebníkov či vlastníkov e-shopov s tovarom. V prípade iných podnikateľov práve toto vybavenie kúpeľne, kuchyne či jedlo môže byť “čistým” daňovým výdavkom. Poďme teda na to:

Zdravotný odvod nízkopríjmového konateľa a doplatok do minima: ako na to (2024)

Presne deň po skončení januára 2023 – ako prvého mesiaca s novými pravidlami pre zdravotný odvod nízkopríjmových zamestnancov – mi prišlo hneď niekoľko otázok z praxe 😀

“Mám tu odmenu konateľa v hrubom 10 EUR a odvod do ZP a SP v sume 4,75 EUR ako doteraz. Ako je možné doplatiť zdravotný odvod do výšky cca 33 EUR?”

“Peťo, akú sumu mám ja ako konateľ s odmenou 20 EUR odviesť zdravotke? Ako to celé spracovať”?

Poďme na to: verzia pre rok 2024.

Povinná oprava odpočítanej DPHčky pri neuhradených došlých faktúrach (zas ďalší režim opravy pre platiteľov DPH)

Máme skvelých klientov. Dodávateľské faktúry uhrádzajú. Aj tie naše, aj tie ostatné. Nemusia preto riešiť neskutočné nezmysly, ktorým ich za – či už úmyselné alebo neplánované – neplatenie trestá magická slovenská legislatíva. Jedným z týchto nezmyslov je – v podstate dočasné, no zložité – dodanenie neuhradených došlých faktúr v daňovom priznaní k dani z príjmov plus neskoršie úpravy základu dane smerom späť, ak dodávateľ dlh zčasti alebo úplne uhradí. Podobná novinka pribudla nedávno pre oblasť odpočítavanej DPHčky a teda plnohodnotných platiteľov DPH. V podstate zhodná povinná úprava: v prípade neuhradených došlých faktúr je potrebné už pôvodne odpočítanú DPHčku vrátiť štátu späť. A samozrejme niekedy neskôr – pri prípadnej čiastočnej alebo úplne úhrade dodávateľovi – je možné ju odpočítať znova.