Každoročné nové dane by sa teoreticky aj dali akceptovať – keby so zvyšovaním platieb nešla ruka v ruke nová byrokracia. Tá možno najväčšia sa týka práve akýchkoľvek obchodov medzi dvoma či viacerými prepojenými firmami – napr. medzi SZČO a “jeho” eseročkou, dvoma eseročkami s jedným majiteľom a dokonca aj prípadu, keď spoločník poberá z vlastnej eseročky odmenu na základe populárnej licenčnej autorskej zmluvy. Tak poďme na to.

Peter Furmaník

Peter Furmaník

Elektronické služby a DPH 2015-2021: predaj aplikácií, časť II+III.

Úradníci v EÚ by namiesto vysedávania medzi papiermi mohli skúsiť reálne podnikať. Inak len vymýšľajú stále nové a nové komplikácie pre cezhraničné či celosvetové on-line podnikanie, ktoré by bez nich bolo v súčasnosti úžasne jednoduché. Jednou z budúcoročných noviniek je zdaňovanie elektronických služieb a súvisiaca byrokracia – áno, týka sa napr. vývojárov mobilných aplikácií. Pred pár rokmi na žiadosť jedného z nich riešil a publikoval prípadovú štúdiu ohľadne predaja aplikácií prostredníctvom Google Play. Od januára 2015 je všetko inak. (a od januára 2019 tak trochu zas) Skúsme.

Pôvodný článok z r. 2014 je aktualizovaný pre rok 2021.

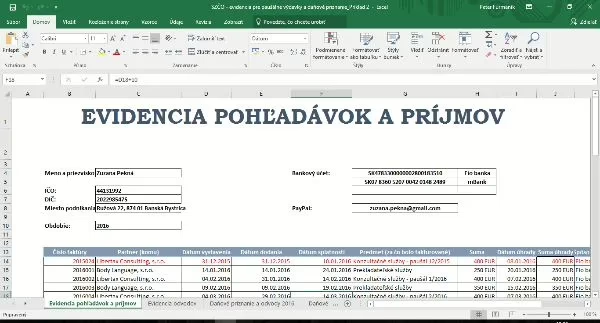

Paušálne výdavky: aké evidencie k nim viesť (počas roka)?

Používať paušálne výdavky namiesto skutočných je pre podnikateľov skutočným zjednodušením: v podstate nemusia viesť účtovníctvo a nepodliehajú účtovným predpisom (ani im teda nehrozia žiadne súvisiace sankcie). Častokrát sa stačí jedenkrát ročne sadnúť na jednu či pár hodín a je to. Možno je však pre niekoho lepšie dávať papiere dokopy priebežne. Pred časom som jednej kamarátke sľúbil, že ju to naučím. A jeden kolega novinár sa byrokracie spojenej so živnosťou obáva. Je už síce november, ale predsa: aké evidencie je potrebné viesť, ak si SZČO uplatňuje paušálne výdavky:

Tovar a služba do zahraničia: kedy do daňového priznania a kedy do súhrnného výkazu

Dodávky slovenských podnikateľov do zahraničia majú v jednotlivých výkazoch pre DPH rôzne zobrazenie. Pre správne posúdenie – v ktorej krajine sa nachádza miesto dodania, kto obchod zdaňuje a hlavne v ktorom výkaze sa dodávka uvádza – je v prvom kroku potrebné určiť, či ide o predaj tovaru alebo služby. Pre DPH je to totiž dôležitý rozdiel.

Daňová optimalizácia 2018: 2+1 dôvodov, prečo to (zas) pôjde ťažšie

Neviem celkom, čím som si to zaslúžil, ale v posledných rokoch sa na mňa noví záujemcovia o spoluprácu (tj podnikatelia-klienti) obracajú s dopytom typu “Potrebujeme účtovníka, ktorý nám v rámci platných zákonov – tj legálne – dokáže čosi ušetriť na daniach a odvodoch“. Na prvé počutie to síce padne príjemne, no realita je trochu tvrdšia – a tvrdšia ešte len môže byť. Ideálnou odpoveďou na takýto dopyt je možno kamarátsky disclaimer: Ústava síce dovoľuje robiť všetko, čo zákony nezakazujú, ale s “daňovým plánovaním” to radšej nepreháňajte, prípadne na to úplne zabudnite. V poslednom období totiž do slovenských zákonov pribudlo (presnejšie: každoročne pribúda) niekoľko tvrdých pravidiel, pre ktoré bude niekedy lepšie sa na každú špekuláciu či hľadanie dier radšej vykašľať a o čosi pokojnejšie spať. Tu sú:

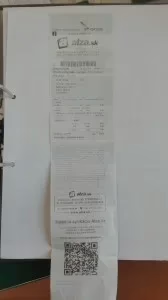

Nákupy z Alzy: ako ich uviesť a ako odpočítať DPH

S bločkom, resp. faktúrou za nákup z internetového obchodu sa už stretol asi každý účtovník. Nie, toto nie je reklama, ale pri pohľade na ďalší z nich mi napadlo, že sa na ňom toho dá pekne ilustrovať veľa. Ako takýto “bloček” uviesť do daňového priznania k DPH a ako do kontrolného výkazu? A vôbec – čo s DPH?

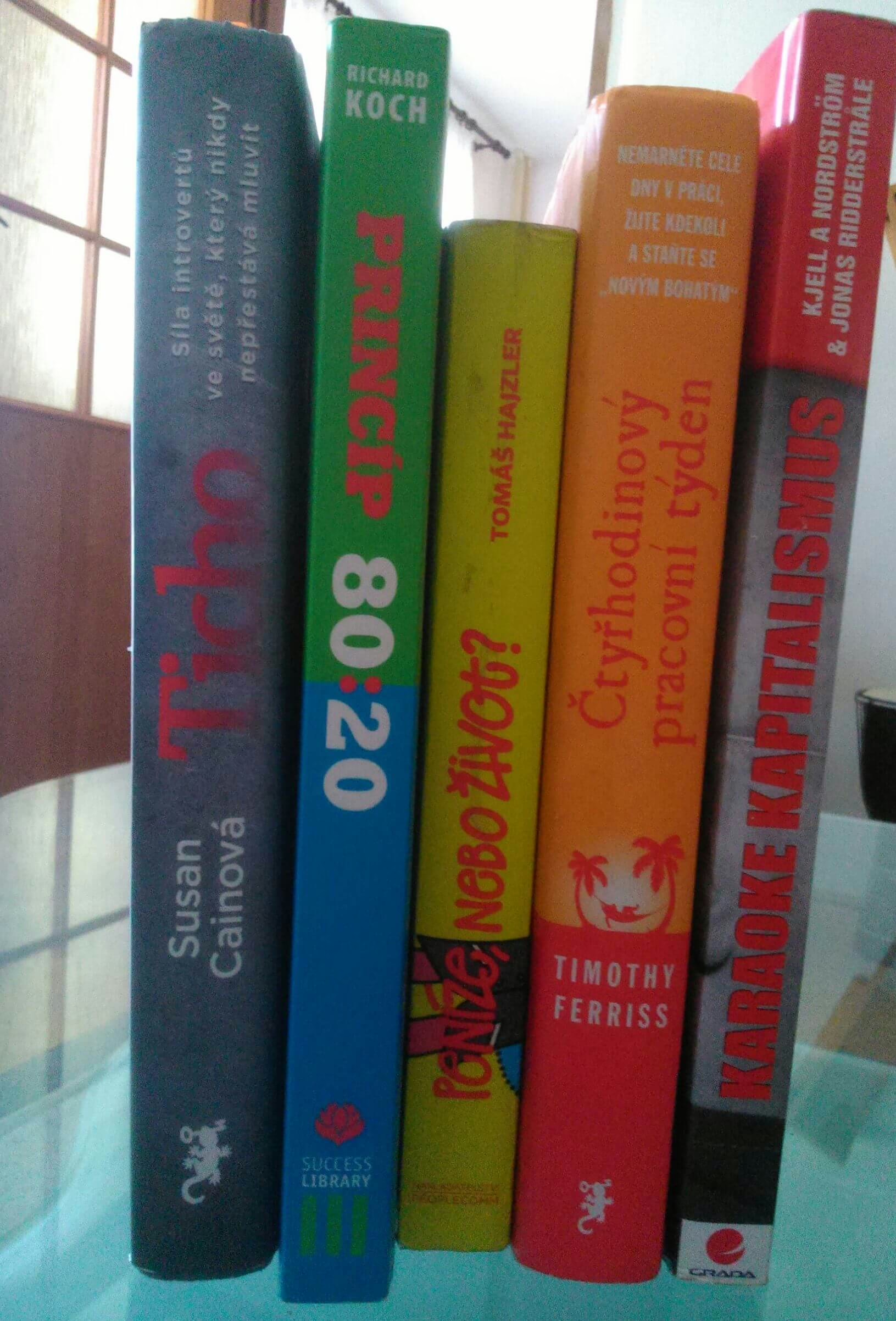

Podnikateľská, odborná, ekonomická či motivačná literatúra: môže ísť do daňových nákladov?

Pred pár rokmi som si kúpil knihu “Umění zahálky anebo Rozkoš z nicnedělání”. Hovorí zhruba o tom, ako sme zahltený povinnosťami, plánmi, úlohami a informáciami, ako nám to škodí a ako nám paradoxne “hluché” chvíle dokážu zvýšiť spokojnosť so životom či dokonca produktivitu. Možno už viete, kam mierim. V posledných rokoch knižných trh doslova zamorila vlna literatúry motivačnej a podnikateľskej – venujú sa cestám k úspechu, osobnému rozvoju, time-managementu či psychológii. Ich autori sa netaja tým, že nám zvýšia výkonnosť, naštartujú náš biznis a zmenia nás na úspešných ľudí, ktorí zarábajú pekné peniaze. A naozaj si ich preto kupujeme. Môže si však podnikateľ nákup takejto literatúry uplatniť ako daňový výdavok? Poďme spoločne na to.