Keď ma nejakú dobu čítate, viete, že prepočty v zmysle “koľko mi ostane v čistom, ak som živnostník vs eseročka” nepovažujem za výpovedné. Lebo živnosť a eseročka sú 2 samostatné svety – prvý jednoduchý, druhý zložitý ako sviňa. Môj základný prehľad o fungovaní eseročky má viac ako 15 hodín. A tiež: premenných na zváženie je slušne veľa. Ale čo už, rešpektujem realitu. Možno si ešte zo starých čias pamätáte živnostníčku Júliu. Pred rokom 2026 znovu zvažuje: chce sa mi šéfovať vlastnej eseročke?

daňové náklady

Auto v podnikaní 2026: 50%-ná DPH a náklady

Povedzme si rovno: autá sa v malých eseročkách používajú väčšinou na súkromné a rodinné účely, preto je orezanie možných daňových úľav aj celkom fér. Ak od r. 2026 kúpiš auto na firmu a budeš ho používať aj súkromne, vstupnú DPHčku si odpočítaš len na 50%. Predmetom článku sú schválené zmeny zákona o DPH a zákona o dani z príjmov, ktoré upravujú odpočítanie DPHčky ako i daňové výdavky pri osobných autách od r. 2026.

Autorské dielo pre vlastnú eseročku: spoločník, konateľ i zamestnanec v jednom

V diskusii po školení “Eseročka ľudskou rečou” odznela otázka:

“Máme dvojosobovú eseročku, náš zamestnanec (ktorý je zároveň aj konateľ) tvorí počítačové programy pre našu firmu. Môže si uplatniť autorskú odmenu? Dané programy používame v našej firme pri výrobe.“

Resp. teda:

“Môže si autorskú odmenu – za výhodných podmienok – vyplatiť aj spoločník a konateľ, ktorý je zároveň zamestnancom svojej eseročky?“

Poďme na odpoveď:

Stravné pre pracovné cesty (i pracovné dni): čísla pre rok 2023-2026

Je jednou z mála položiek, ktorá sa v slovenskej účtovno-daňovej legislatíve nedokladuje bločkom. Jednoducho zamestnancovi/konateľovi/spoločníkovi patrí a to v zákonnej sume – vždy podľa aktuálneho Opatrenia MPSVAR. Čo na jednej strane poskytuje slušne široké možnosti na “nazbieranie” daňových výdavkov, no zároveň sledovanie týchto častých zmien oberá o focus každého podnikateľa či účtovného-daňového profíka.

A keďže v nedávnych turbulentných rokoch sa tieto sumy menia fakt často – každých pár mesiacov – nech sa páči, prehľad. Aj pre už skončený rok 2023 (ak by ešte niekto dorábal pracovné cesty 😁), aj pre ten prebiehajúci 2024.

Firemné auto na dovolenke: ako ošetriť súkromné použitie (seriál)

Mať firemné auto na ktorom deklarujete iba firemné jazdy (klienti, účtovník, právnik, nákup tovaru či materiálu) a potom mať v júli či auguste kopu bločkov z maďarských, slovinských a chorvátskych diaľnic je celezle. DPHčku z týchto bločkov si v slovenskom daňovom priznaní k DPH neodpočítate, ani si ju od predmetnej krajiny nemôžete žiadať (keďže jej pravdepodobne nevydeklarujete pracovnú cestu), dokonca nie je ani daňovým výdavkom. Samotné sumy bez DPH tiež nie sú daňovým výdavkom firmy. Po správnosti by bolo dobré a) nielenže si zodpovedajúce sumy neuznať ako daňový výdavok firmy, ale aj b) dané sumy dodaniť ako nepeňažný príjem spoločníka. Nesympatickým spôsobom (položka vo výplatnej páske, odvody do SP + ZP za firmu i spoločníka ako aj preddavok na daň z príjmov).

Poďme na možné spôsoby, ako súkromné použitie firemného auta ošetriť korektne. No je toho celkom dosť. Taký ja už som. Alebo: také košaté, pestré a rozsiahle sú slovenské podnikateľské a daňové predpisy🙂 Začnem písať stručný prehľad a je z toho román 🙂

AKO NA ESEROČKU: návod na použitie pre jej vlastníkov

Školenie pre majiteľom & konateľov eseročiek “Eseročka ľudskou rečou 2024” je tu. Tentoraz je hotové, nahraté ako videoškolenie: netreba čakať, stačí si ho pustiť. Streaming now.

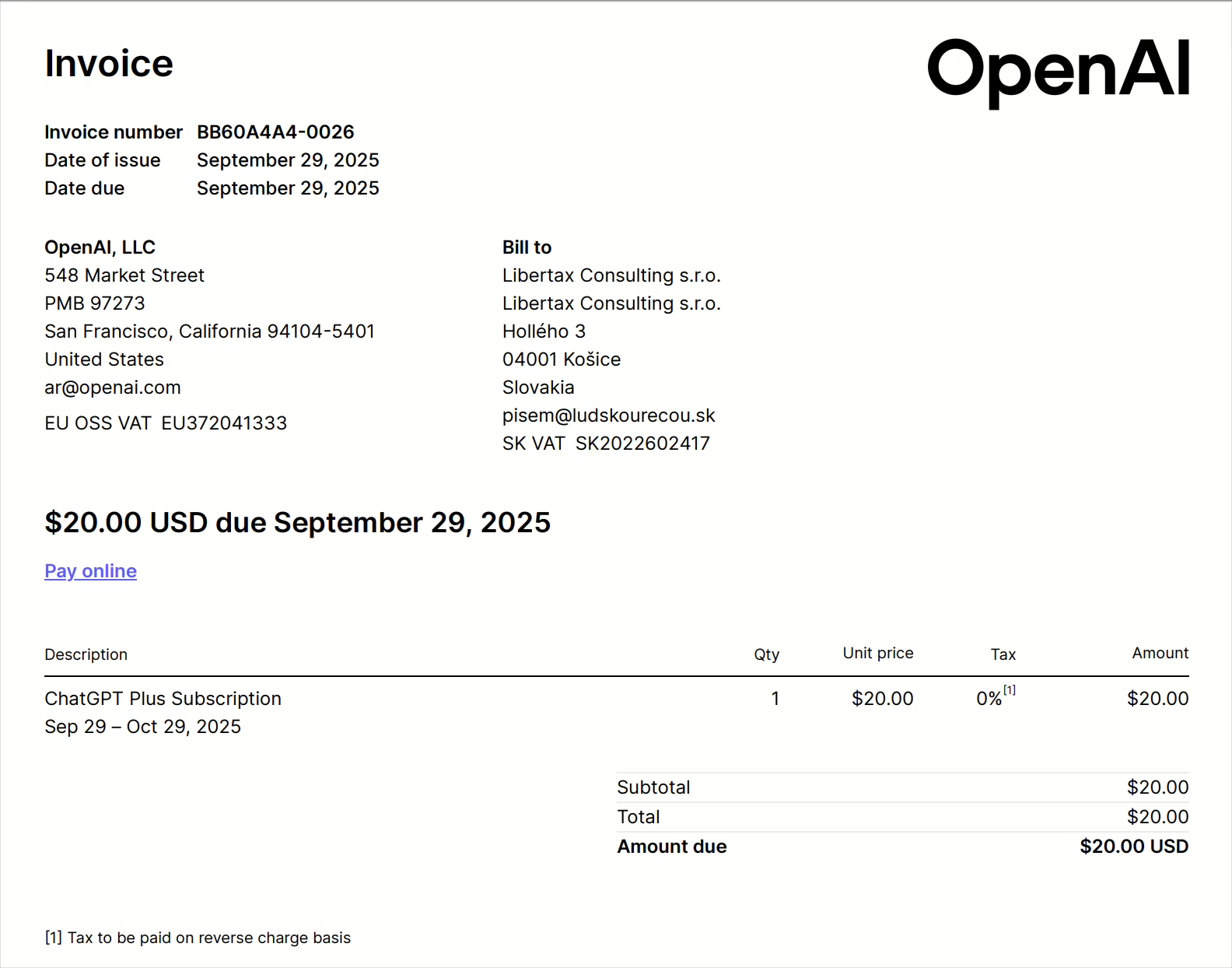

Faktúra za ChatGPT: daňový výdavok, účtovný náklad + účtovanie a odpočítanie DPHčky

“Ty nemáš predplatné ChatGPT?” je jedna z najhlúpejších otázok dneška. A “môžem si predplatné ChatGPT uplatniť v daňových výdavkoch eseročky?” je zas otázka častá. A celkom k veci. Poďme na to.