Story s názvom “reštrukturalizácia Váhostavu” resp. smutný osud postihnutých živnostníkov a malých eseročiek ako jeho dodávateľov znechutil aj mňa. Priznám sa, tému do hĺbky naštudovanú nemám a nesledujem, v akom štádiu sa momentálne nachádza. Čo sa však deje v prípade, ak podnikateľovi jeho odberateľ neuhradí faktúru? Čo z nej nemusí zaplatiť, čo naopak musí a kedy? Článok je tak trochu základným úvodom pre začínajúcich podnikateľov o 3 základných platbách štátu: DPH, dani z príjmov a odvodoch.

DPH

6 otázok, ktoré si musíte položiť, aby ste úspešne zvládli DPH

Prípad, ktorý riešime a potrebujeme ho správne uviesť v účtovníctve, v daňovom priznaní k DPH či v kontrolnom výkaze, môže na prvý pohľad vyzerať zložito, neprehľadne až desivo. Na úvod si však stačí položiť správne otázky a jednotlivé parametre zatriediť kam patria. Na konci takéhoto sústredenia je teda väčšinou jasné, ako to “poňať” – ako obchod vyfakturovať, zdokladovať a uviesť vo výkazoch. Nasledujúcich 6 otázok Vám v tomto pomôže:

Kontrolný výkaz: pozor na IČ DPH

Pri kompletizácii kontrolného výkazu môže nastať niekoľko situácií ohľadne IČ DPH partnera, ktorého faktúru doň potrebujete uviesť. Niekedy ho nemá, inokedy má, no nie je platné či sa nachádza na čiernom zozname platiteľov DPH. Ako v jednotlivých situáciách postupovať?

Elektronické služby a DPH 2015-2021: predaj aplikácií, časť II+III.

Úradníci v EÚ by namiesto vysedávania medzi papiermi mohli skúsiť reálne podnikať. Inak len vymýšľajú stále nové a nové komplikácie pre cezhraničné či celosvetové on-line podnikanie, ktoré by bez nich bolo v súčasnosti úžasne jednoduché. Jednou z budúcoročných noviniek je zdaňovanie elektronických služieb a súvisiaca byrokracia – áno, týka sa napr. vývojárov mobilných aplikácií. Pred pár rokmi na žiadosť jedného z nich riešil a publikoval prípadovú štúdiu ohľadne predaja aplikácií prostredníctvom Google Play. Od januára 2015 je všetko inak. (a od januára 2019 tak trochu zas) Skúsme.

Pôvodný článok z r. 2014 je aktualizovaný pre rok 2021.

Tovar a služba do zahraničia: kedy do daňového priznania a kedy do súhrnného výkazu

Dodávky slovenských podnikateľov do zahraničia majú v jednotlivých výkazoch pre DPH rôzne zobrazenie. Pre správne posúdenie – v ktorej krajine sa nachádza miesto dodania, kto obchod zdaňuje a hlavne v ktorom výkaze sa dodávka uvádza – je v prvom kroku potrebné určiť, či ide o predaj tovaru alebo služby. Pre DPH je to totiž dôležitý rozdiel.

Daňová optimalizácia 2018: 2+1 dôvodov, prečo to (zas) pôjde ťažšie

Neviem celkom, čím som si to zaslúžil, ale v posledných rokoch sa na mňa noví záujemcovia o spoluprácu (tj podnikatelia-klienti) obracajú s dopytom typu “Potrebujeme účtovníka, ktorý nám v rámci platných zákonov – tj legálne – dokáže čosi ušetriť na daniach a odvodoch“. Na prvé počutie to síce padne príjemne, no realita je trochu tvrdšia – a tvrdšia ešte len môže byť. Ideálnou odpoveďou na takýto dopyt je možno kamarátsky disclaimer: Ústava síce dovoľuje robiť všetko, čo zákony nezakazujú, ale s “daňovým plánovaním” to radšej nepreháňajte, prípadne na to úplne zabudnite. V poslednom období totiž do slovenských zákonov pribudlo (presnejšie: každoročne pribúda) niekoľko tvrdých pravidiel, pre ktoré bude niekedy lepšie sa na každú špekuláciu či hľadanie dier radšej vykašľať a o čosi pokojnejšie spať. Tu sú:

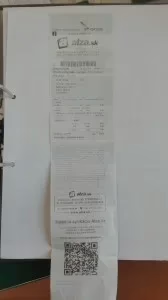

Nákupy z Alzy: ako ich uviesť a ako odpočítať DPH

S bločkom, resp. faktúrou za nákup z internetového obchodu sa už stretol asi každý účtovník. Nie, toto nie je reklama, ale pri pohľade na ďalší z nich mi napadlo, že sa na ňom toho dá pekne ilustrovať veľa. Ako takýto “bloček” uviesť do daňového priznania k DPH a ako do kontrolného výkazu? A vôbec – čo s DPH?