Story s názvom “reštrukturalizácia Váhostavu” resp. smutný osud postihnutých živnostníkov a malých eseročiek ako jeho dodávateľov znechutil aj mňa. Priznám sa, tému do hĺbky naštudovanú nemám a nesledujem, v akom štádiu sa momentálne nachádza. Čo sa však deje v prípade, ak podnikateľovi jeho odberateľ neuhradí faktúru? Čo z nej nemusí zaplatiť, čo naopak musí a kedy? Článok je tak trochu základným úvodom pre začínajúcich podnikateľov o 3 základných platbách štátu: DPH, dani z príjmov a odvodoch.

faktúra

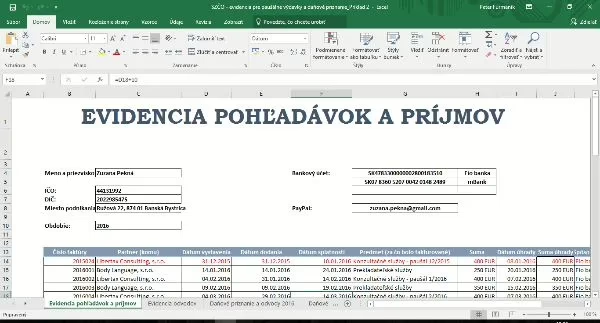

Paušálne výdavky: aké evidencie k nim viesť (počas roka)?

Používať paušálne výdavky namiesto skutočných je pre podnikateľov skutočným zjednodušením: v podstate nemusia viesť účtovníctvo a nepodliehajú účtovným predpisom (ani im teda nehrozia žiadne súvisiace sankcie). Častokrát sa stačí jedenkrát ročne sadnúť na jednu či pár hodín a je to. Možno je však pre niekoho lepšie dávať papiere dokopy priebežne. Pred časom som jednej kamarátke sľúbil, že ju to naučím. A jeden kolega novinár sa byrokracie spojenej so živnosťou obáva. Je už síce november, ale predsa: aké evidencie je potrebné viesť, ak si SZČO uplatňuje paušálne výdavky:

Počítajú sa do obratu platiteľa DPH aj prijaté zálohy?

Slovenský podnikateľský subjekt, ktorý za 12 po sebe idúcich mesiacov dosiahne obrat 49 790 EUR, je povinný sa registrovať za platiteľa DPH. Na mysli mám “plnohodnotného” platiteľa DPH, ktorý vo všeobecnosti platí DPH zo svojich dodávok a zároveň má právo na odpočítanie DPH “na vstupe”. Čo znamená pojem “obrat”, definuje zákon o DPH pomerne vágne – pre hlbšie pochopenie tohto inak dôležitého termínu je treba hľadať v histórii prípadne na iných miestach zákona. A častou otázkou z praxe je: počíta sa do obratu aj prijatá záloha/preddavok?

Ako vystavovať (a nevystavovať) faktúry – pár tipov

Ako ich číslovať? Ako uvádzať dátumy? Kedy ich vystaviť? Ako postupuje platiteľ DPH a ako neplatiteľ? či Ako je možné fakturáciu čo najviac zjednodušiť? Dnes niekoľko praktických a základných tipov pre všetkých, ktorí vystavujú faktúry.

Neplatitelia DPH si navzájom nemusia vystavovať faktúry. Stačí zmluva

Pojem “faktúra” sa prioritne týka DPH a teda podnikateľov, ktorí DPH podliehajú – platiteľov DPH či iných firiem registrovaných pre DPH z iného titulu (napr. z dôvodu poskytovania služieb do EÚ). V praxi sa faktúra vystavuje aj ako účtovný doklad na účely účtovníctva a dane z príjmov – nemusí mať teda náležitosti “dépéháčkovej” faktúry a nepodlieha jej pravidlám, aj keď v niektorých bodoch ide o veľkú podobnosť. A niekedy sa naopak nemusí vystaviť vôbec – ako napríklad v nasledujúcej situácii:

Poskytovanie služieb do krajiny mimo EÚ: ako získať dôkaz o postavení a sídle odberateľa

Slovenský podnikateľ poskytuje služby partnerom do USA. Spolupráca prebieha on-line, cez rôzne tematicky zamerané fóra či portály. Úhrada príde na PayPal účet, pričom jediná informácia, ktorú o partnerovi z USA slovenský podnikateľ má, je jeho meno.

Reklama Google Adsense v súhrnnom výkaze DPH

Jednou z povinností každého podnikateľa, ktorý poskytuje služby odberateľom z EÚ (napr. plnohodnotný platiteľ DPH alebo osoba registrovaná pre DPH v zmysle § 7a) je podávanie súhrnného výkazu. Týka sa okrem iného aj majiteľov webov, ktorí zarábajú poskytovaním webovej reklamy na báze služby Google Adsense. Ako príjmy z reklamy Google Adsense v súhrnnom výkaze uviesť?