Zjednodušene: za vlastnú eseročku odteraz nič neplaťte z vlastného. Ak nechcete zas ďalšie lajstra, výkazy a kopu starostí – ktorých máte už ako šéf eseročky na krku už teraz dosť. Asi takto stručne sa dá opísať nejasný a desivý režim “preúčtovanie nákladov” v rámci dani z finančných transakcií.

Čoho sa týka?

Situácie, ak za firmu niečo zaplatila “iná osoba” a následne jej to “preúčtovala”.

Podľa výkladov autorov zákona o transakčnej dani napríklad a najmä situácií:

- za dcérsku spoločnosť niečo uhradí spoločnosť materská. Teda spoločník právnická osoba. Čo sa na prvý pohľad týka možno “že veľkých” skupín, no taký ten miniholding si viete založiť aj v malom podnikaní. Dokonca je aj veľmi žiaduce či výhodné o tom rozmýšľať čo najskôr. Ako na miniholding.

- nejaký nákup či faktúru za eseročku uhradí jej spoločník – a toto sa v praxi deje často. Omylom (“pomýlil som si kartu”) či naschvál (lepšia záruka, viac peňazí na súkromnom účte).

Čo to takéto preúčtovanie nákladov pre eseročku znamená?

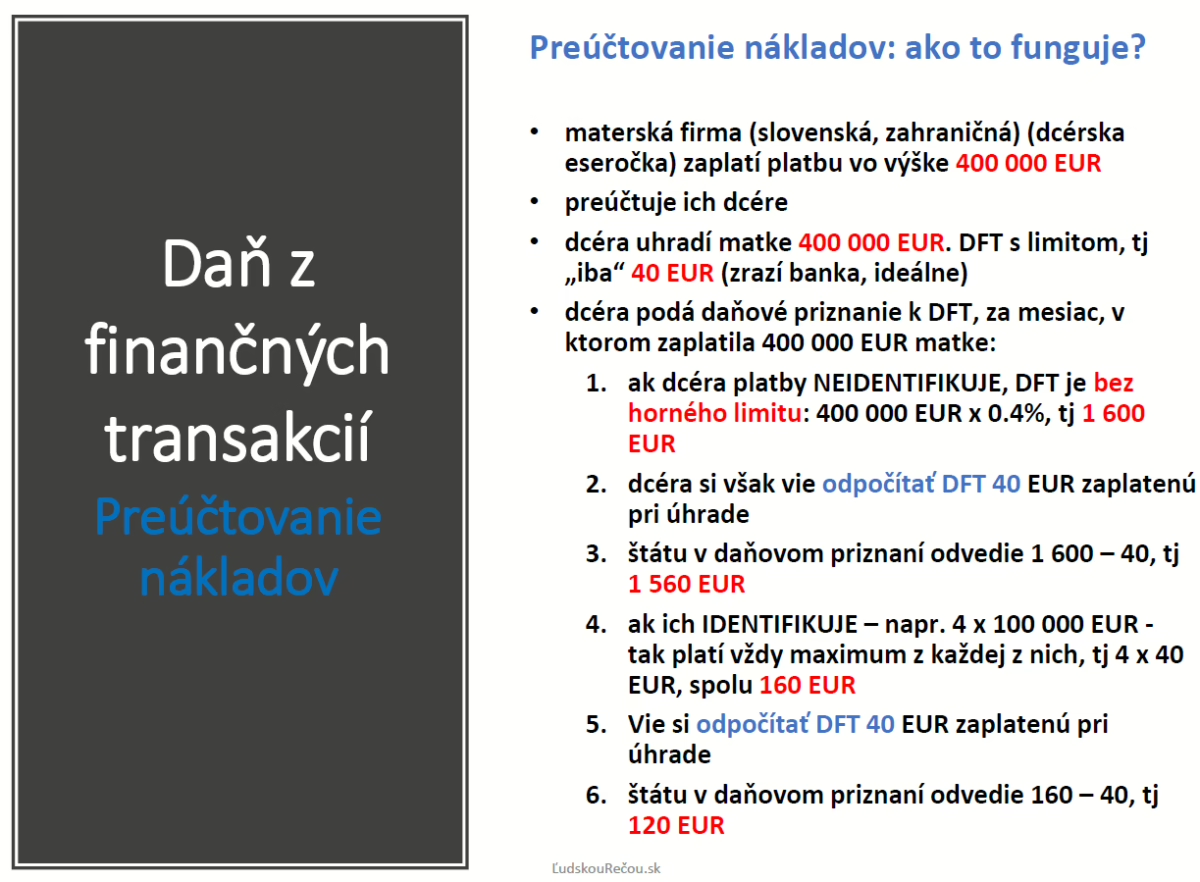

- ak eseročka spoločníkovi či eseročka materskej eseročke túto sumu uhradí a pôjde o úhradu bezhotovostným prevodom v rámci slovenskej banky, banka na tomto prvom stupni zdaní tento prevod transakčnou daňou

- po mesiaci, v ktorom sa takýto prevod udial, je eseročka – tj eseročka, ktorej matka či spoločník či kto “preúčtoval náklady” – povinná podať daňové priznanie k dani z finančných transakcií.

- v tomto priznaní vyčísli sumu preúčtovaných nákladov. Buď ju “identifikuje” – tj podľa všetkého rozdelí na platby, z ktorých táto suma pozostáva. Takto vyčísli z každej jednotlivej sumy transakčnú daň s maximálnym horným limitom 40 EUR

- alebo túto sumu “neidentifikuje” – tj podľa všetkého nerozdelí. Daň z finančných transakcií vyčísli z celej preúčtovanej sumy. A to bez horného maxima

- v oboch prípadoch si od výstupnej DFT vie odpočítať DFT zrazenú na “predošlom stupni”. Tj tú DFT, ktorú z prevodu od eseročky jej matke (spoločníkovi PO) či spoločníkovi FO zrazila banka.

- no v oboch prípadoch musí daňové priznanie k DFT sama skompletizovať a podať. Do konca mesiaca nasledujúceho po mesiaci, v ktorom sa všetko vyššieuvedené udialo. A vypočítanú DFT štátu odviesť.

Toto je stále ten jednoduchší príklad. Najmä v prípade spoločníka FO – ten nie je daňovníkom transakčnej dani. Spomenutá matka – spoločník PO – v prípade, ak ide o slovenskú spoločnosť, nejakú daň zaplatí už pri úhrade tejto prvej sumy dodávateľom či zamestnancom. A celý tento kolotoč sa zas o niečo skomplikuje.

Prečo toto celé?

Údajne ide o “protiúnikové opatrenie”. Čo čiastočne dáva zmysel: autori tejto dane chceli zabrániť situácii, aby predmetná matka či spoločník FO za eseročku (daňovníka k DFT) uhradili nejaké platby v jednej jedinej a vysokej sume a zaplatili tak na transakčnej dani iba maximum 40 EUR. No bohužiaľ vzhľadom na celú povinnú rošádu ide skôr o “antirelax” opatrenie. Dlhodobým problém slovenskej podnikateľskej legislatívy nie sú až tak platby štátu, ale takéto sadistické a zložité vykazovačky, vyžadujúce desiatky hodín štúdia a aplikácie v praxi.

Poďme na príklady:

Auto č. 1: úhrada z firmy. Ktorej som požičal peniaze, lebo nemala

Častá situácia. Auto stojí 36 900 EUR, na účte eseročky peniaze nemám – lebo napríklad nedávno vznikla.

Tak jej požičiam. Operatívnou pôžičkou, na základe zmluvy o pôžičke. Ktorá je legálna. A kľudne môže byť podľa Občianskeho zákonníka aj bezúročná. Podľa daňových pravidiel už vlastne tiež nemusí byť úročená ani na daňové účely, resp. nijakým spôsobom nepodlieha povinnosti vyčísliť a zdaniť trhový úrok v rámci transferového oceňovania. Akurát potom však eseročka nemôže využiť režim “mikrodaňovník” – keďže realizovala tzv. kontrolovanú transakciu. Pozor na rozdiel:

- na účely toho, aby ste vypadli z režimu “mikrodaňovník” stačí uskutočniť “kontrolovanú transakciu” v akejkoľvek sume.

- na rozdiel od transferka: povinné trhové ceny musíte uplatniť až v prípade, ak je kontrolovaná transakcia daňovo významná (hrubo povedané nad 10 000 EUR, prípadne pôžička s istinou nad 50 000 EUR). Pôžičky spoločníkom a od spoločníkov a paradoxy s trhovým úrokom, transferkom či mikrodaňovníkom

Môžeme sa tiež o tom baviť, či by spoločník nemal vkladať svoje peniaze skôr cez oficiálne vklady – do základného imania či kapitálového fondu. Skôr mal. Ak však ide o malú eseročku s jedným spoločníkom, ktorá nebude mať nikdy vážne dlhy, je to snáď priechodné.

- eseročka si objedná auto v sume 36 900 EUR. Účtovanie: 30 000 EUR 042, DPHčka 6 900 EUR 343 / záväzok voči autopredajcovi 36900 EUR na 321

- spoločník eseročke požičia 36 900 EUR bankovým prevodom. Účtovanie 221/365

- faktúru za auto uhradí eseročka z peňazí na vlastnom účte – 36 900 EUR, 321/221. Ešte raz: v tomto prípade kúpu realizovala eseročka – síce z peňazí požičaných, ale v tej chvíli peniazmi, ktorými disponuje. Kúpu teda nerealizovala iná osoba.

- čo sa s autom teraz bude diať v účtovníctve a daniach eseročky, vynechajme, je toho viac. Na konci dňa eseročka eviduje dlh voči spoločníkovi 36 900 EUR, účtovaný ako záväzok na účte 365.

A teraz úhrady:

- ak spoločnosť Jožko s.r.o. svojmu spoločníkovi Jožko splatila celý dlh pred zavedením transakčnej dane, tak ušetrila

- ak tento záväzok zaplatí v apríli 2025 a neskôr, tak daň zaplatí. Ak 36 900 EUR uhradí naraz, tak transakčná daň vybratá bankou bude 40 EUR – síce 0,4% z 36 900 EUR je 147,60 EUR, no banka zrazí len maximum, tj 40 EUR.

- ak bude eseročka Jožko s.r.o. Jožkovi tento dlh postupne v splátkach napr. 1 000 EUR, tak z každej platby zaplatí (vyberá banka) plnú daň 4 EUR. 36 splátok po 1000 EUR a 1 splátka 900 = transakčná daň 147,60 EUR.

- ak však dlh voči spoločníkovi 36 900 EUR započíta s pohľadávkou voči spoločníkovi, transakčná daň sa neplatí. Tento typ zápočtu transakčnej dani nepodlieha. Rovnako ako väčšina vzájomných zápočtov pohľadávok a záväzkov – keďže pri zápočte nedochádza k prevodu resp. finančnej transakcii. Až na jeden – zápočet pri preúčtovaní nákladov (príklad 2 a 3)

Kedy môže vzniknúť pohľadávka:

- spoločník neuhradil doplatok plynúci zo zdravotného poistenia z mesačnej mzdy či konateľskej odmeny

- spoločník čosi eseročke dlží z titulu, že eseročka z účtu zaplatila nejaké nákupy či plnenia súkromného charakteru (napr. dovolenku). Omylom či naschvál. Dlžíš vlastnej firme? 9 spôsobov riešenia (a súvislostí) pohľadávok voči spoločníkovi

- eseročka spoločníkovi nejaké peniaze v minulosti požičala

- eseročka spoločníkovi nejaké peniaze v minulosti previedla bez právneho titulu – “iba tak”. “Veď sú to moje peniaze”. Nie celkom kóšer, ale častá situácia z praxe.

- dokonca aj: ak si spoločník vyberá z bankomatu na súkromnú spotrebu, tak prioritný a najsprávnejší spôsob účtovanie je nie “do pokladnice”, ale “do jeho vrecka”. Tj na účet pohľadávok voči spoločníkovi (účet 355). Daňové dôsledky a riziká či dokonca trestnoprávne riziká týkajúce sa posledných 2 bodov teraz vynechajme.

Auto č. 2. Ktoré som kúpil “na firmu”, no faktúru som uhradil ja ako spoločník FO

- eseročka si objedná auto v sume 36 900 EUR. Účtovanie 30 000 EUR 042, DPHčka 6 900 EUR 343 / záväzok voči autopredajcovi 36900 EUR na 321

- spoločník za eseročku uhradí faktúru 36 900 EUR. Účtovanie 321/365 (jeden záväzok zanikol, druhý vznikol)

- aj v tomto prípade eviduje eseročka dlh voči spoločníkovi v sume 36 900 EUR, účtovaný ako záväzok na účte 365.

Tu už ide o režim “preúčtovanie nákladov”. Spoločník za eseročku totiž uhradil jej vlastný záväzok.

A teraz úhrady:

- ak spoločnosť Jožko s.r.o. svojmu spoločníkovi Jožko splatila celý dlh pred zavedením transakčnej dane, tak ušetrila

- ak tento záväzok zaplatí v apríli 2025 a neskôr, tak daň jednak zaplatí a tiež spadne do režimu “preúčtovanie nákladov”.

- ak 36 900 EUR uhradí naraz (napr. v júli 2025), tak transakčná daň vybratá bankou bude 40 EUR (maximum). Práve tento bod chceli podľa všetkého autori transakčnej dane ošetriť všetkým, čo nasleduje nižšie

- to však nie je všetko. v druhom kroku musí za júl 2025 (mesiac preúčtovania) Jožko s.r.o. – ako daňovník a platiteľ dane v jednom – podať daňové priznanie k dani z finančných transakcií (do 31.8.2025)

- v ňom uvedie sumu preúčtovaných nákladov 36 900 EUR

- keďže ide o jednu jedinú sumu, tak transakčná daň sa vypočíta s limitom – tj iba 40 EUR.

- zároveň si však eseročka vie odpočítať 40 EUR, vybratých bankou pri úhrade záväzku Jožkovi

- výsledná transakčná daň bude teda 40 mínus 40, tj 0 EUR. Áno, pri jednej sume síce tento režim eseročku nezaťaž finančne, ale papiermi.

A čo ak sa Jožko s.r.o. a Jožko nedohodnú na prevode tejto sumy, ale na zápočte? V tejto jedinej situácie zápočet podlieha dani z finančných transakcií.

“Zdaňovacím obdobím platiteľa dane podľa § 3 ods. 3 štvrtého bodu je kalendárny mesiac, v ktorom daňovník uhradil preúčtované náklady, súvisiace s vykonaním finančnej transakcie, pričom za úhradu sa považuje aj započítanie pohľadávok.”

§ 9 ods. 3 zákona o dani z finančných transakcií

Aj v tomto prípade dlhu firmy voči spoločníkovi Jožkovi máme účet 365. Tentoraz kľudne druhý, napr. 365002. Ale analytická evidencia na účely transakčnej dane nehrá rolu. Tu už pôjde o úplne iný zápočet. Ak sa totiž eseročka dohodne (či rozhodne) že záväzok voči Jožkovi započíta s pohľadávkou voči nemu, rovnako došlo v podstate k úhrade – inou osobou za samotnú eseročku. A teda:

- za júl 2025 (mesiac preúčtovania) Jožko s.r.o. – ako daňovník a platiteľ dane v jednom – podať daňové priznanie k dani z finančných transakcií (do 31.8.2025)

- v ňom uvedie sumu preúčtovaných nákladov 36 900 EUR

- keďže ide o jednu jedinú a jasnú sumu, tak transakčná daň sa vypočíta s limitom – tj iba 40 EUR.

- odpočítať si nemá čo, lebo Jožkovi neuhradila bankovým prevodom a teda banka daň nezrazila

- výsledná transakčná daň bude teda 40 EUR.

Auto č. 3: lízingové splátky hradím ja a neskôr ich preúčtujem firme. Vyhnem sa transakčnej dani?

Veľmi nie. A ešte si to aj skomplikuješ.

Jožko tentoraz zaplatí každý mesiac 1 000 EUR ako lízingovú splátku – z lízingového splátkového kalendára, ktorý znie na eseročku Jožko s.r.o. Účtovanie 474/365 1000 EUR každý mesiac (jeden záväzok zanikol, druhý vznikol).

Po 3 rokoch: dlh eseročky Jožko s.r.o. voči Jožkovi bude za 36 mesiacov x 1 000 EUR + samostatná splátka 1 000 EUR, tj 37 000 EUR.

Na konci roka 2027 Jožko s.r.o. uhradí Jožkovi z firemného účtu na súkromný Jožkov účet 37 000 EUR. Účtovanie 37 000 EUR 365/221. Vlastne rovnaké ako v príklade vyššie.

Zdanenie transakčnou daňou:

Aj v tomto prípade ide o tzv. preúčtovanie nákladov. Iná osoba (spoločník Jožko) za eseročku Jožko s.r.o. (daňovník na účely DFT) niečo uhradila a následne jej to preúčtovala. V zmysle “zaplať mi”. A teda:

- Jožko s.r.o. zaplatí v 12/2027 Jožovi 37 000 EUR, banka v prvom kroku zrazí z tejto platby transakčnú daň. Vychádza maximum, tj 40 EUR.

- v druhom kroku musí za december 2027 (mesiac preúčtovania) Jožko s.r.o. – ako daňovník a platiteľ dane v jednom – podať daňové priznanie k dani z finančných transakcií (do 31.1.2028)

- v ňom uvedie sumu preúčtovaných nákladov 37 000 EUR

- buď v jednej sume, bez rozdelenia (“identifikovania”) na sumy, z ktorých sa skladá. Transakčná daň tak bude 37 000 EUR x 0,4% bez maxima, tj 148 EUR

- alebo ich rozdelí na 37 súm po 1000 EUR. DFT sa vypočíta z každej platby, tj 37 krát 1000 EUR x 0,4%, tj tiež 148 EUR.

- výsledná transakčná daň bude teda 148 mínus 40, tj 108 EUR.

- alebo Jožko s.r.o. a Jožko FO sumu 37 000 započítajú s pohľadávkou voči Jožovi. Vtedy bude výsledná daň 148 EUR (bez odpočítania čohokoľvek – keďže nedošlo k prevodu a banka nemala čo zraziť).

*Áno, aj v tomto prípade firmu nezaťažia ani tak peniaze, ale celý ten cirkus okolo. Rozdiel v peniazoch vidieť naozaj v iných sumách: skúste v príklade použiť napr. sumu 360 000 EUR, ktorá sa skladá z 3 súm 120 000 EUR. V tom prípade – ak sumu 360 000 EUR eseročka “neidentifikuje”, zaplatí z nej 0,4% bez horného limitu. Tj 1440 EUR. Mínus teda 40 EUR z prípadného prevodu o pár krokov skôr.

Jedinou nádejou pre nášho Jožka je – že v roku 2028 transakčná daň už nebude existovať 🙂

Dá sa celý tento cirkus obísť?

A teraz úvahy, či sa na toto dá vykašlať:

Zákon o DFT spomína preúčtovanie nákladov v niekoľkých ustanoveniach, v podstate to isté nájdeme aj v dôvodovej správe k pôvodnému zákonu.

Nikde ani slovo o tom, čo preúčtovanie nákladov znamená a neznamená. V zmysle “základné pojmy” či “na účely tohto zákona sa rozumie” – ako je v iných zákonoch (síce košato, ale aspoň ako tak jasne). Ani čo znamená platby “identifikovať”. Vyššieuvedené príklady pochádzajú viacmenej zo školenia od autorov zákonov či “informácie” Finančného riaditeľstva.

A ak je zákon nejasný či neúplný?

Možný postup vieme, písal o tom náš tímový externý právny hosť Peter Petrivaldský tu. Platí napríklad že:

- adresát zákona (daňovník) sa má v prvom rade sústrediť na znenie samotného zákona

- orgány verejnej moci aplikujúce daňové právo (napr. Finančné riaditeľstvo, Ministerstvo financií, Finančná správa) nemajú z pohľadu princípu zákonnosti právomoc daňové normy dopĺňať svojim výkladom

- ak štát neformuloval pravidlo dostatočne jasne, problém má on

- ak sa rozhodujeme medzi výkladom, ktorý je výhodný pre štát a ktorý je výhodný pre nás daňovníkov, môžeme si vybrať ten druhý.

Odkazy a zdroje v samotnom článku.

Zvyšok je na vás. Či na nás 🙂

Prešli sme si to aj naživo, na školení “Ako prežiť transakčnú daň? Tipy pre eseročky i SZČO”:

ktoré si viete objednať ako súčasť novej jarnej série pre majiteľov a konateľov malých eseročiek “Eseročka ľudskou rečou”

Ak máš iný názor, lepšie tipy prípadne si našiel chybu, podeľ sa v diskusii. Pomôžeš tak aj ostatným.

O autorovi: Peter Furmaník

Fanúšik podnikania a jednoduchého, motivačného a priateľského podnikateľského prostredia. Nastavovač, vysvetľovač, autor a bloger so záľubou v poľudšťovaní jazyka podnikateľských zákonov. Špecializujem sa na spoluprácu s online a IT podnikateľmi či tvorcami obsahu.