Keď ma nejakú dobu čítate, viete, že prepočty v zmysle “koľko mi ostane v čistom, ak som živnostník vs eseročka” nepovažujem za výpovedné. Lebo živnosť a eseročka sú 2 samostatné svety – prvý jednoduchý, druhý zložitý ako sviňa. Môj základný prehľad o fungovaní eseročky má viac ako 15 hodín. A tiež: premenných na zváženie je slušne veľa. Ale čo už, rešpektujem realitu. Možno si ešte zo starých čias pamätáte živnostníčku Júliu. Pred rokom 2026 znovu zvažuje: chce sa mi šéfovať vlastnej eseročke?

Júlia mesačne zarobí 2 500 EUR, ročne 30 000 EUR. Júlia nechce mať deti (nestávkuje teda na dávku materské zo SP) a na starobu si šikovne investuje mimo Sociálnej poisťovne.

V prípade ak bude 2026 “čistý živnostník” (bez súbehu napr. so zamestnaním) a každý mesiac platí všetky odvody – zaplatí ročne na odvodoch do SP a ZP (platí minimálnu zákonnú výšku) 5 100 EUR. Pri uplatnení paušálnych výdavkov a spomenutých odvodov, ktoré sú tiež daňovými výdavkami, je jej daň z príjmov 140 EUR. Platby štátu spolu ročne 5 240 EUR. “V čistom” necelých 25k.

Ak by fungovala na báze vlastnej eseročky, tak by napríklad:

Model 1: reálne náklady 10k, vo vlastnej eseročke sa nezamestná

- pri výnosoch 30 000 EUR ročne

- reálnych daňových výdavkoch bez zamestnania / konateľskej odmeny vo vlastnej firme (napr iba daňové odpisy a prevádzka 1 firemného auta, nejaká tá technika a nejaké služby) – 10 000 EUR

- mínus “náklady na eseročku” v zmysle služby účtovníka 2 500 EUR ročne

- zaplatí na dani z príjmov napr. 1 750 EUR ročne

- zvyšok (15 750 EUR) vyberie ako podiel na zisku, so zdanením 7%, tj 1 102,50 EUR. Vo všetkých prípadoch prepočtov abstrahujeme od povinnej tvorby zákonného rezervného fondu či testov pre možné rozdelenie zisku (viac v “Ako si rozdeliť zisk“)

Odvody do ZP bude v r 2026 platiť ako samoplatiteľka (mimo eseročky, z vlastného vrecka) 1 463 EUR

Náklady na eseročku – v praxi (bohužiaľ) iba náklady na účtovníka, modelovo 2 500 EUR ročne. Ak sa neurazíte, počítam s normálnymi cenami profesionálnych služieb (nie tých “obývačkových”). A tiež by sme mali zarátať aj služby daňového poradcu a právnika – ktorých tiež každá eseročka potrebuje – ale budiž.

- Výnosy (v očiach spoločníka: príjmy) 30 000 EUR

- mínus platby štátu 4 316 EUR

- mínus reálne náklady, ktoré má vlastne aj doteraz, ako SZČO (auto, vzdelávanie, technika a podobne) 10 000 EUR + tie nové (účtovník) 2 500 EUR

- “v čistom” – po odrátaní reálnych nákladov a platieb štátu – cca 13 184 EUR.

Model 2: reálne náklady 0 EUR, vo vlastnej eseročke sa nezamestná

- pri výnosoch 30 000 EUR ročne

- reálne daňové náklady – fakt že žiadne

- mínus “náklady na eseročku” v zmysle služby účtovníka 2 500 EUR ročne

- zaplatí na dani z príjmov napr. 2 750 EUR ročne

- zvyšok (24 750 EUR) vyberie ako podiel na zisku, so zdanením 7%, tj 1 732,50 EUR.

Odvody do ZP bude v r 2026 platiť ako samoplatiteľka (mimo eseročky, z vlastného vrecka) 1 463 EUR

- Výnosy (v očiach spoločníka: príjmy) 30 000 EUR

- mínus platby štátu 5 946 EUR

- mínus reálne náklady (účtovník) 2 500 EUR

- “v čistom” – po odrátaní reálnych nákladov a platieb štátu – cca 21 554 EUR.

Model 3: reálne náklady 10k, konateľská odmena v niektorej z verzií

- pri výnosoch 30 000 EUR ročne

- reálnych daňových výdavkoch bez zamestnania / konateľskej odmeny vo vlastnej firme – napr iba vlastné auto a nejaká tá technika – 10 000 EUR

- pri modelovej konateľskej odmene 450 EUR mesačne v hrubom zaplatí na zdravotných a sociálnych odvodoch (on aj eseročka spolu) 228 EUR mesačne / 2 732 EUR ročne

- “náklady na eseročku” v zmysle služby účtovníka 2 500 EUR ročne

- vzhľadom na súvisiacu daňovú úsporu (hrubá odmena + odvody zamestnávateľa sú daňovým výdavkom firmy) zaplatí na dani z príjmov menej, než v modeli 2 – 1 015 EUR ročne.

- zvyšok (9 131 EUR) vyberie ako podiel na zisku, so zdanením 7%, tj 640 EUR.

Odvody do ZP bude v r 2026 platiť ako zamestnanec (presnejšie odmeňovaný konateľ) v režime “zamestnávateľ + zamestnanec”. Sadzba 50,6% z hrubej mesačnej odmeny. Nemusí ich teda platiť ako samoplatiteľka. Ak by však dosahovala iné príjmy – živnosť, iná samostatná zárobková činnosť, autorská odmena s aktívnou zložkou – z týchto príjmov už odvody platiť bude.

- Výnosy (v očiach spoločníka: príjmy) 30 000 EUR

- mínus platby štátu 4 386 EUR

- mínus reálne náklady, ktoré má vlastne aj doteraz, ako SZČO (auto, vzdelávanie, technika a podobne) 10 000 EUR + tie nové (účtovník) 2 500 EUR

- “v čistom” – po odrátaní reálnych nákladov a platieb štátu – cca 13 114 EUR (čistá dividenda + čistá odmena konateľa).

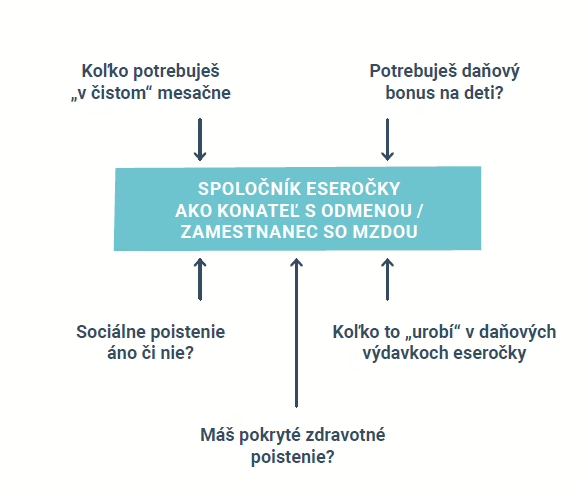

Konateľská odmena 450 EUR zabezpečí:

- nejaké tie peniaze “v čistom”

- body do tzv. minimálneho štátneho starobného dôchodku

- zdravotné poistenie bez doplatkov

- daňový náklad firmy v sume 613 EUR mesačne (a teda zníženie dane z príjmov firmy)

- daňový bonus na deti aspoň v sume 100 EUR (1 dieťa nad 15y alebo 2 deti do 15y).

Model 4 až ∞

- s konateľskou odmenou je možné sa hrať. Môže byť nižšia – 200 EUR, 100 EUR? 10 EUR. Zaplatíš menej odvodov, no vyššiu daň z príjmov ako eseročka. Alebo výrazne vyššia – 1 000 EUR, 2 000 EUR, 4 000 EUR: viac odvodov, nižšia daň z príjmov firmy či za určitých okolností získaš daňový bonus na deti

- reálne daňové náklady môže byť tiež nižšie i vyššie ako našich modelových 10 000 EUR. Povedzme si rovno, že takéto eseročky a ich majitelia ich často “tláčajú” tak, aby eseročka platila iba minimálnu daň (340 EUR ročne). No nevopcháš do nich hocičo.

- a samozrejme príjmy SZČO resp. výnosy eseročky môžu byť tiež vyššie. Ak pôjde o 100 000 EUR ročne, tak tu eseročka naozaj vychádza lepšie: efektívne zdanenie je okolo 16%. Čo je výrazne menej, než keby Júlia ostala ako SZČO: odvody do SP a ZP a progresívne zdanenie by jej z príjmu odkrojilo kľudne aj polovicu.

Ako sa vieš hrať s konateľskou odmenou?

Modely konateľskej odmeny som zhrnul v tejto praktickej príručke:

Resumé:

Pri týchto vstupoch vychádza SZČO s paušálom (bez reálnych nákladov) výrazne lepšie než vlastná eseročka. Eseročka začne dávať zmysel skôr pri vyšších tržbách, reinvestovaní zisku (=nevyberaní dividendy) alebo špecifických cieľoch (stávkovanie na štátny starobný minimálny dôchodok či materské, daňový bonus na deti).

A keď sa zas zmenia pravidlá

Pozor, o rok môže byť všetko inak:

- sadzby odvodov samoplatiteľa i zamestnanca/konateľa

- iné pravidlá pre odvody SZČO

- nové sadzby pre daň z príjmov SZČO

- nové sadzby pre daň z príjmov eseročky

- nové sadzby pre daň z príjmov z dividend.

Lebo v SR sú tieto čísla a pravidlá každý rok iné. A preto si myslím, že “hurá” prechody na eseročku sa často nemusia vyplatiť.

Pri nastavovaní vlastnej situácie preto rozmýšľajte “vlastnou hlavou”.

Ilustračné foto Andrea Piacquadio

O autorovi: Peter Furmaník

Fanúšik podnikania a jednoduchého, motivačného a priateľského podnikateľského prostredia. Nastavovač, vysvetľovač, autor a bloger so záľubou v poľudšťovaní jazyka podnikateľských zákonov. Špecializujem sa na spoluprácu s online a IT podnikateľmi či tvorcami obsahu.