Jednou z častých scenárov v praxi IT špecialistov je “prechod na autorskú licenčnú zmluvu”. Obchodno-právna zmluva na služby zo živnostníkom sa ukončí a od určitého bodu obchod prebieha medzi autorom a nadobúdateľom licencie k autorskému dielu. Prípadne sa urobí opatrnejšia zmiešaná zmluva – kombo živnostníka + autora. Takýto prechod má svoje “fajné” výhody (ak ma čítate alebo sa občas ukážete na školení, viete). No ale poďme k nevýhodám: slovenský daňový bonus na deti a ultrajebnuté podmienky na jeho získanie.

- Daňový bonus na deti: úvod

- Prípadová štúdia: programátor, 60 000 EUR ročne a prechod na zmiešanú zmluvu

- Živnostník a príjmy od zahraničného odberateľa

- Autor a autorské odmeny za použitie diela zo zahraničia

- Autor a autorské odmeny za vytvorenie diela (aktívny príjem) zo zahraničia

- Resumé: stojí to za to?

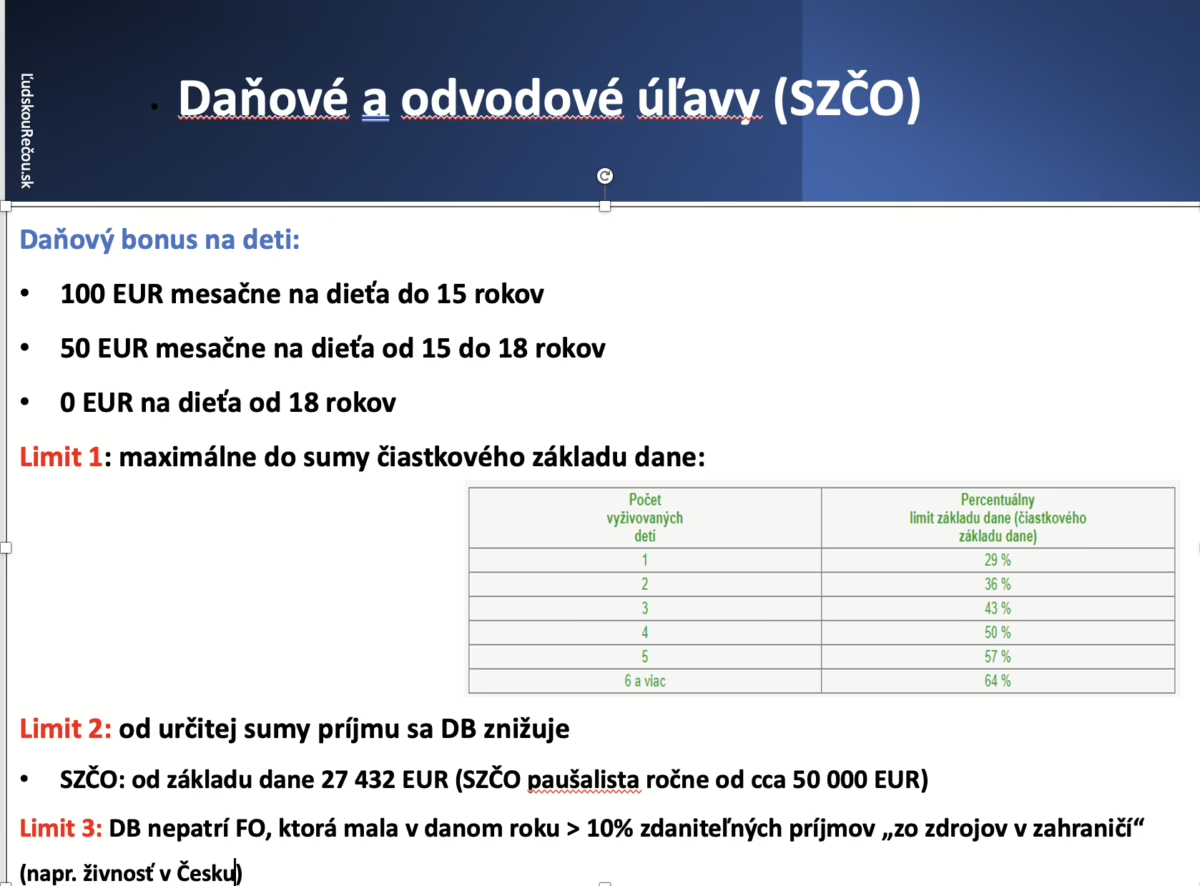

Daňový bonus na deti: úvod

Daňový bonus je suma, ktorá znižuje daň z príjmov. Prípadne ju štát pošle rodičom priamo na účet. Bohužiaľ však “nie je len tak”, ale treba sa pohrať s x limitmi a optimalizáciou:

Daňový bonus na dieťa v roku 2025: sumy, nárok a 3 limity

Vynechajme teraz limit č. 1 (príjem príliš nízky) či limit č. 2 (príjem príliš vysoký). A poďme na limit č. 3. Podľa ktorého musí rodič/rodička – slovenský daňový rezident – otestovať:

- svoj celoročný zdaniteľný príjem

- a najmä či 90% z neho je tzv. “príjmom zo zdrojov v SR”.

Ak áno, daňový bonus mu patrí. Ak príjmy zo zdrojov v zahraničí tvoria viac ako 10% z celkových zdaniteľných príjmov, daňový bonus padá. Bavíme sa napr. o 2 400 EUR ročne (2 deti).

“Príjmy zo zdrojov v zahraničí” sú samozrejme ten zložitý pojem, ktorý samozrejme neznamená to, čo si pod tým intuitívne predstavíte. Ak napr. programuješ z balkóna v Trenčíne pre írsku firmu, väčšinou ide stále o príjem zo zdroja v SR. Ale môže to byť aj inak: vždy je potrebné skúmať pravidlá pre zdroj príjmov v slovenskom zákone o dani z príjmov a hlavne zmluvu o zamedzení dvojitého zdanenia medzi SR a predmetnou krajinou (ak existuje). Sranda začína pri autorských odmenách od zahraničného odberateľa.

Prípadová štúdia: programátor, 60 000 EUR ročne a prechod na zmiešanú zmluvu

Programátor Jožo má:

- ročný príjem z programovania od US odberateľa (obchodná zmluva s ním ako živnostníkom) 60 000 EUR

- paušálne výdavky 20 000 EUR

- ročné odvody sú okolo 13 200 EUR

- základ dane (po prípadných ďalších úľavách) zdaní sadzbou 15%

- vypočítanú daň si vie znížiť o daňový bonus na 2 deti do 15 rokov (2 400 EUR). Potiaľto bezpečne. Aby jeho odberateľom bola SK firma, daňový bonus mu patrí. Dokonca aj prípade, ak by jeho odberateľom bola US firma (podrobnejšie nižšie).

Ak by však Jožo – od určitého bodu v čase – poskytoval svoje výstupy ako autor, čísla by boli iné. Ak by dokonca využil zmiešanú zmluvu: živnostník + autor s odmenou za vytvorenie diela + autor s odmenou za použitie diela, tak možno zas iné. Napríklad:

- uplatnil by paušálne výdavky až do 36 000 EUR

- odvody by platil buď žiadne alebo iba prijateľné (napr. minimálne, čo je v r. 2026 5 100 EUR ročne)

- platiteľom DPH by sa stať nemusel.

To je len hrubý náčrt. Všetko závisí od toho, ako by si sumy a pomery jednotlivých zložiek odmien/príjmov v tejto zmiešanej zmluve “namiešal”. Ale budeme riešiť možno práve vo Vašej konkrétnej situácii, v tomto článku dnes nie. Otázka znie: ak náš optimalizátor Jožo switchne z obchodno-právnej zmluvy na autorskú, ostane mu daňový bonus na deti alebo oň príde?

Niektoré typy príjmov v jeho “mixe” mu ho totiž prinesú, iné Nie. Rozoberme si ich po jednom: živnostník, autor s aktívnymi príjmami, autor s pasívnymi príjmami.

Živnostník a príjmy od zahraničného odberateľa

Ak je rodičom slovenský živnostník, vo väčšine prípadov mu v krajine odberateľa nevzniká tzv. daňová stála prevádzkáreň. A teda jeho príjmy – od holandského, britského či indického odberateľa – sú príjmami zo zdrojov v SR. Daňový bonus na deti mu ostáva. Ak ho teda “nezabije” ďalší z limitov – napr limit pri “príliš vysokom” príjme

Živnostníci, zahraničie a daňová stála prevádzkareň

Ak služby dodáva fyzicky zo SR (tu sedí a pracuje – na diaľku), tak v princípe mu – vo väčšine prípadov – nevzniká tzv. daňová stála prevádzkareň v danej krajine. A podľa väčšiny zmlúv o zamedzení dvojitého zdanenia sú jeho príjmy z podnikania zo zdrojov v SR

Niekedy však vzniknúť môže, napr. pri fyzickom výkone TAM – a vtedy je to teda opačne. Vždy je potrebné prejsť si pravidlá v konkrétnej zmluve o zamedzení dvojitého zdanenia (občas dokonca páni z ministerstiev jednostranne vymyslia aj tzv “digitálnu stálu prevádzkareň ako sa to stalo v SR v r. 2018 pre bolt a wolt a podobne :) ).

Čiže živnosť je vzhľadom na daňový bonus ešte v suchu. Ak je rodičom autor, dodávajúci “licenčné odmeny” resp. “licenčné poplatky”, tu už to potenciálne môže byť inak.

Autor a autorské odmeny za použitie diela zo zahraničia

Príjmy za použitie diela (§ 6 ods 4 zákona o dani z príjmov) sú tie sympatickejšie z hľadiska odvodov. Ale daňový bonus neprinesú. A je jedno či sú zo SR alebo zo zahraničia. Tento bod bol stručný.

No čo ak jednou zo zložiek príjmu programátora bude autorská odmena za vytvorenie diela?

Autor a autorské odmeny za vytvorenie diela (aktívny príjem) zo zahraničia

Autorské odmeny za vytvorenie diela (§ 6 ods. 2 zákona o dani z príjmov) sa počítajú medzi tzv. aktívne príjmy. Správajú sa rovnako ako príjmy živnostníka. A teda na ich základe daňový bonus autorovi potenciálne patrí.

Len tu si už musíme otestovať: sú tzv. “príjmom zo zdroja v zahraničí” alebo nie?

Licenčné poplatky sú – podľa väčšiny medzinárodných zmlúv – zdaniteľné často pri zdroji, na strane vyplácateľa. Podstatným pojmom je tuto už “zdaniteľné”. Má napríklad US právo vybrať daň?

Ak nejakú vyplácatelia autorskej odmeny nejakú tú daň zrazili – super, vtedy to máme jednoduché. No ak nič nevybrali, no stále ide o príjem zdaniteľný v USA (podľa miestnych predpisov), tak podľa toho, ako je limit pre daňový bonus v SK zákone o dani z príjmov napísaný, tak právo na uplatnenie daňového bonusu autor/rodič nemá.

A slovenský otecko (mamička) teraz musí skúmať, či daňové zákony predmentej krajiny – napr. USA – považujú tieto príjmy za zdaniteľné v US. To fakt?

Zatiaľ som – v reálnej prípradovej štúdii z praxe – došiel po tento bod. Náš autor to samozrejme môže useknúť:

![]() buď si daňový bonus neuplatní

buď si daňový bonus neuplatní

![]() alebo si ho s nejakým rizikom – uplatní. Deklarujúc svoj právny názor, že podľa neho ide o príjmy zo zdrojov v SR

alebo si ho s nejakým rizikom – uplatní. Deklarujúc svoj právny názor, že podľa neho ide o príjmy zo zdrojov v SR

![]() alebo napokon tak či tak prídeme k tomu, že mu ho nepustí limit “príliš vysoký príjem”

alebo napokon tak či tak prídeme k tomu, že mu ho nepustí limit “príliš vysoký príjem” ![]()

Resumé: stojí to za to?

Na takýchto príbehoch z praxe je pekne vidieť “bohatosť” a zložitosť SK daňových zákonov: vymýšľaním a hľadaním niečo možno niekde ušetríš (odvody), no inde zas o niečo prídeš (daňový bonus na deti).

Samozrejme daňový bonus nemusí byť téma. Náš programátor deti buď nemá, alebo si daňový bonus uplatňuje jeho manželka (ak má z čoho) alebo sa naňho Jožo vykašle. Vtedy ho samozrejme jeho nová zmiešaná zmluva až tak netrápi. Pre niekoho môže mať väčšiu hodnotu jednoduchšia zmluva a nižšie odvody než lov za 2 400 EUR daňového bonusu.

O autorovi: Peter Furmaník

Fanúšik podnikania a jednoduchého, motivačného a priateľského podnikateľského prostredia. Nastavovač, vysvetľovač, autor a bloger so záľubou v poľudšťovaní jazyka podnikateľských zákonov. Špecializujem sa na spoluprácu s online a IT podnikateľmi či tvorcami obsahu.