Daňový bonus na deti je daňová úľava ešte z r. 2004. Nikdy nebola jednoduchá, ale dalo sa. Od r. 2022 sa pravidlá a podmienky na jeho získanie skomplikovali šialene, od r. 2025 ešte šialenejšie – áno, vizitka oboch vlád a ich tímov. Jednou z tých posledných prekážok – platných od r. 2025 – je pravidlo, že daňový bonus nedostane v žiadnej výške daňovník-fyzická osoba, ktorý mal v predmetnom roku tzv. “príjmy zo zdrojov v zahraničí” vo výške viac ako 10% z jeho celkových zdaniteľných príjmov ako fyzickej osoby. A už len toto jedno pravidlo spôsobí ďalší pekný balík komplikácií a chaosu.

Vynecháme teraz všetky ostatné pravidlá pre daňový bonus: percentá, limity zhora a zdola, spočítavanie čiastkového základu dane oboch rodičov. Čo by si vyžadovalo niekoľkodňové školenie plus pár hodín konzultácií. Základný prehľad tu. Poďme teda iba na toto jedno jedné pravidlo: 90% vs 10%-né. Teda právo na daňový bonus má iba daňovník (fyzická osoba), ktorý mal v predmetnom roku aspoň 90% všetkých svojich zdaniteľných príjmov zo zdrojov v SR.

Príjmy zo zdrojov v zahraničí: čo sa tu teda počíta

Tzv. “príjmy zo zdrojov v zahraničí” je ošemetná téma. Freelanceri a podnikatelia si ho často vykladajú ako úhrady za služby od zahraničných klientov – pričom služby dodáva živnostník či eseročka so sídlom v SR. “Fakturujem do Írska a platia mi z Írska” – nie, toto nie sú príjmy zo zdrojov v zahraničí. Písal som už o tom dávnejšie – napr. v súvislosti s možnosťou odložiť si daňové priznanie k dani z príjmov z príjemného júnového termínu na ešte príjemnejší septembrový termín.

Príjmami “zo zdrojov v zahraničí” sú napríklad:

- príjmy zo zahraničného zamestnania – teda pracoval si v Holandsku v holandskej firme na trvalý pomer, v českej firme “na dohodu” (tiež zamestnanie) alebo dokonca v McDonalde v Texase, San Franciscu či Chicagu

- príjmy zo zamestnania vykonávaného v zahraničí, no stále pre slovenskú firmu – najčastejšie v prípade, ak sa práca na území danej krajiny vykonáva viac ako 6 mesiacov

- príjmy z českej živnosti – áno, tej živnosti, ktorú mnohí radia, aby si “obišiel slovenské dane a transakčnú daň” (čo veľmi neobídeš, kým si naďalej preukázateľne daňovým rezidentom SR)

- príjmy nielen zo živnosti založenej v zahraničí ako takej, ale aj z tzv fiktívnej stálej prevádzkarne. Pojem často nejasný, no znamená cca toľko že za určitých okolností vzniká cestovateľovi Jožkovi tzv. stále prevádzkareň – de facto firma v zahraničí, a to s povinnosťou zdaňovať jeho príjmy miestnou daňou z príjmov. Napríklad slovenský živnostník sa niekoľko mesiacov nachádza na stavbe v Nemecku. Alebo sedí u svojho klienta v Írsku v pekných ofisoch a niekoľko mesiacov mu tam tvorí reklamné kampane. Síce stále slovenská živnosť a slovenský daňový rezident (jeho príjmy sa v konečnom dôsledku a na poslednom stupni zdania v SR), no v prípade vzniku stálej prevádzkarne sa časť príjmu zdaní už v krajine zdroja – teda v Nemecku či Írsku

- príjmy z licenčných poplatkov/autorských odmien zo zahraničia. Predal si licenciu na text svojej knihy britskému vydavateľstvu. Dostávaš licenčný poplatok za vytvorené logo od materskej spoločnosti z Írska, ktorá vlastní a spravuje všetky dcéry vo viacerých krajinách.

- príjmy z prenájmu nehnuteľností v zahraničí – Česko, Chorvátsko, Dubaj atd

- dividendy z amerických akcií

- honoráre výkonných umelcov či športovcov za koncerty či súťaže v iných krajinách.

Toto je len hrubý úvod. Každú situáciu je potrebné si vyložiť + vyskladať s použitím:

- zmluvy o zamedzení dvojitého zdanenia medzi SR a danou krajinou

- zákonov o dani z príjmov oboch doktnutých krajín.

A niekedy si nad ňou aj posedieť trochu dlhšie.

Daňový bonus na deti priznaný na mesačnej báze vs slovenské zdaniteľné príjmy menej ako 90%

Od r. 2025 z § 33 vypadlo aj pravidlo, podľa ktorého daňový bonus priznaný v priebehu roka daňovníkovi ostáva – aj keď po skončení roka niekto zistí, že naňho v predmetnej výške nemal nárok:

Ak bol daňovníkovi v priebehu zdaňovacieho obdobia zamestnávateľom priznaný vyšší nárok na daňový bonus podľa tohto zákona ako mu vznikne pri prepočítaní po skončení zdaňovacieho obdobia, nestráca nárok na už priznaný daňový bonus.

§ 33 ods 11 zákona o dani z príjmov do 31.12.2024

Čo – povedzme si rovno – riešilo x možných komplikácií v praxi. Teda nielen peniaze, ale aj situáciu, že ak už Ti mzdár daňový bonus do tej mzdy dal – lebo v danom mesiaci si splnil, čo si splniť mal – tak Ti ho už nikto nezoberie. A to aj v prípade, ak po skončení roka výška Tvojich celoročných príjmov nezakladá nárok na bonus. Po novom – od r. 2025 – platí, že ak si ho aj v marci či júli 2025 v mesačnej mzde či konateľskej odmene dostal, ale po skončení roka a jeho kvalitnom zanalyzovaní Ti vyšlo, že príjmy zo zdrojov v zahraničí sú viac ako 10%, musíš ho štátu vrátiť.

Daňový bonus teda v priebehu roka či po jeho skončení?

Finančná správa vydala nedávno stručné usmernenie (január 2025), ktoré v niečom pomôže, v niečo menej:

- ak si slovenský daňový rezident a chceš si uplatniť daňový bonus na mesačnej báze (v mzde či konateľskej odmene), musíš už teraz – na začiatku roka či začiatku pracovného pomeru – zamestnávateľovi vyhlásiť, že máš len príjmy zo zdrojov v SR. Ak dobre rozumiem.

- ak to dopredu nevieš, tak daňový bonus na mesačnej báze poberať nemôžeš. Počkáš na skončenie roka a v prípade, ak zdaniteľné príjmy zo zdrojov v SR sú viac ako 90%, daňový bonus si uplatníš. V daňovom priznaní k dani z príjmov alebo ročnom zúčtovaní dane.

- Ak si daňový rezident inej krajiny, tak si daňový bonus nevieš uplatniť mesačne. Iba po skončení roka. Samozrejme ak je po skončení tohto roka jasné, že Tvoje zdaniteľné príjmy zo zdrojov v SR sú viac ako 90% z tých celosvetových.

A ešte jedno upresnenie: pri analýze zahraničných príjmov (boli viac ako 10%? Boli menej ako 10%) je podstatná otázka, či boli v zahraničí zdaniteľné. Tj taký príjem z prenájmu či predaja nehnuteľnosti v Dubai je v prípade fyzickej osoby – ak dobre hovorím – v danej krajine nezdaniteľný.

Zamestnanec, ktorý je daňovníkom s neobmedzenou daňovou povinnosťou (rezident), má možnosť si uplatniť nárok na daňový bonus aj v priebehu roka (u zamestnávateľa), ak okrem iného splní podmienku dosiahnutia zdaniteľných príjmov v príslušnom zdaňovacom období len zo zdrojov na území SR, čo zamestnanec potvrdzuje v novom vyhlásení (§ 36 ods. 6 ZDP). Pri uplatnení daňového bonusu tento zamestnanec nebude sledovať úhrn príjmov zo zdrojov v zahraničí, ale úhrn zdaniteľných príjmov zo zdrojov v zahraničí. Ak teda daňovníkove príjmy nie sú zdaniteľnými príjmami v zahraničí, uvedené nebude mať vplyv na priznanie daňového bonusu. Zamestnávateľ nepozastaví priznanie a výplatu daňového bonusu, ak pôjde napr. o príjem:

- zamestnanca, ktorý je na pracovnej ceste v zahraničí (napr. dva dni),

- vodiča kamiónu, ktorý má uzatvorenú pracovnú zmluvu so slovenským zamestnávateľom, ktorý je platiteľom dane a vodič prácu vykonáva (jazdí) v rámci celej Európy.

Zamestnanec, ktorý je daňovníkom s obmedzenou daňovou povinnosťou (nerezident), má možnosť za splnenia všetkých ustanovených podmienok si uplatniť nárok na daňový bonus až po skončení zdaňovacieho obdobia.

Čo sa kľudne môže stať v praxi (úvahy)

Postup na uplatňovanie bonusu v priebehu roka by sme mali. No čo teda situácie, ak rok skončil a ukáže sa, že predmetný daňovník v tomto roku dosiahol pestrú zmes príjmov – okrem iného aj časté dividendy z US akcií. Napríklad. A to vo výške viac ako 10% z jeho celoročných príjmov. Úvahy:

- jednoducho o téme dnešného článku daňovník jednoducho nevie. Sladká nevedomosť :) Kto by takú zložitú tému študoval a držal v hlave – najmä ak nie je profíkom v daňovej oblasti. Neznalosť zákona síce neospravedlňuje, ale viete, ako to myslím. Nevieš, neuvedieš, s nejakou tou pravdepodobnosťou sa nič nestane a daňový bonus Ti ostane. Uvedená sa môže stať minimálne v prípade, ak ide o zamestnanca, ktorý v tejto sladkej nevedomosti požiadal svojho zamestnávateľa o vyhotovenie ročného zúčtovania dane

- síce podávaš daňové priznanie k dani z príjmov po vlastnej línii, no dividendy z USA v daňovom priznaní k dani z príjmov neuvedieš. Lebo nechceš: “veď mi tam zrazili daň”. To samozrejme nie je pravda – ak si slovenský daňový rezident, tak príjmy musíš znovu uviesť v slovenskom daňovom priznaní, vypočítať slovenskú daň a daň zrazenú v USA započítať niektorou z metód. Tiež neplatí, že si napr. v zmluve medzi SR a USA dočítal napríklad, že “môžu byť takisto zdanené v zmluvnom štáte, v ktorom je spoločnosť, ktorá ich vypláca, rezidentom…” ” Výraz “môžu byť zdanené” nehovorí o tom, že máš právo voľby. Ale že je potrebné aplikovať pravidlá krajiny, ktorej medzinárodná zmluva toto právo na zdanenie dáva. V prípade dividend z USA priznávaš v konečnom dôsledku daň v SR.

- alebo takéto príjmy v daňovom priznaní k dani z príjmov uvedieš, ale je slušne možné že tvoj správca sa do témy bude rozumieť do rovnakej miery, ako ty. A daňový bonus Ti aj v takomto prípade môže ostať. Sorry, nekorektný názor, ale často je to tak.

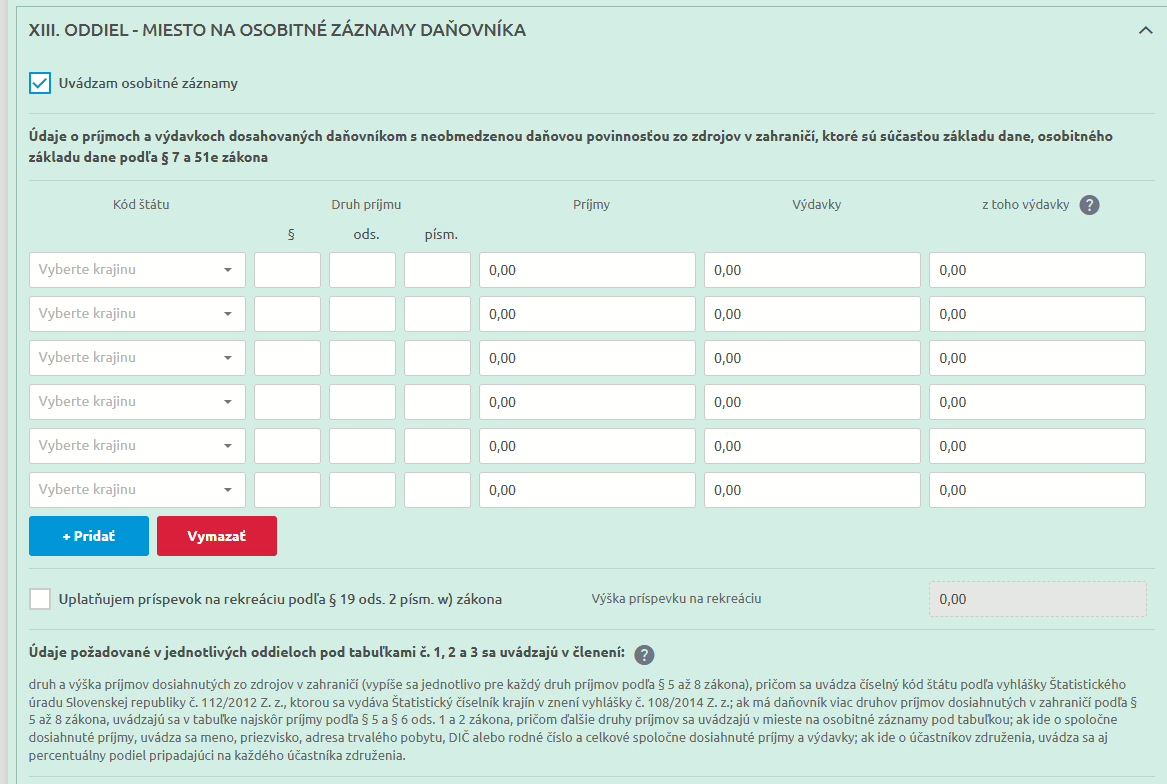

Príjmy zo zdrojov v zahraničí rozpísané podľa sumy a druhu sú totiž súčasťou formulára pre daňové priznanie k dani z príjmov (časť “Osobitné záznamy daňovníka”. Mám pocit, že nie každý vie na čo slúži – a nie vždy ju každý vyplní. Viď pestré pravidlá načrtnuté vyššie.

Správnym postupom je sám seba samozrejme bonznúť a

- príjmy zo zahraničia uviesť a zdaniť – ako súčasť celkového základu dane samého seba, a to z príjmov zo zdrojov z celého sveta (SR + zahraničie)

- príjmy zo zdrojov v zahraničí ešte aj samostatne rozpísať v osobitnej časti. S vplyvom na daňový bonus na deti.

Ak máte na túto tému iný názor, prípadne ste našli chybu, podeľte sa v diskusii. Pomôžete tak aj ostatným

O autorovi: Peter Furmaník

Fanúšik podnikania a jednoduchého, motivačného a priateľského podnikateľského prostredia. Nastavovač, vysvetľovač, autor a bloger so záľubou v poľudšťovaní jazyka podnikateľských zákonov. Špecializujem sa na spoluprácu s online a IT podnikateľmi či tvorcami obsahu.