Spôsob “vratky DPH”, resp. presnejšie vrátenia či vysporiadania nadmerného odpočtu k DPH závisí od mnohých okolností – od toho, či je firma mesačným platiteľom DPH minimálne 12 mesiacov, či má voči daňovému a colnému úradu dlhy a napr. aj od toho, či si má od čoho odpočítať. V dnešnom príklade si ukážeme postup v prípade, keď si platiteľ DPH odpočíta nadmerný odpočet od nasledujúcej DPH na úhradu a čo urobí so zvyšnou, neodpočítanou sumou – teda postup v zmysle § 79 ods. 1 zákona o DPH. A stručne aj o ostatných postupoch.

Články

Faktúra prišla klientovi neskôr – kedy má právo na odpočítanie DPH?

Podnikateľ A odoslal svojmu klientovi B faktúru v apríli a uviedol ju aj do aprílových výkazov – do daňového priznania k DPH a rovnako aj do kontrolného výkazu. V júni sa však zistilo, že klient faktúru neuhradil – a to z dôvodu, že ju nejakým omylom vôbec nedostal. Čo teraz? Dobropisovať faktúru a opraviť aprílové výkazy? Alebo ako inak sa spárujú kontrolné výkazy oboch partnerov?

6 otázok, ktoré si musíte položiť, aby ste úspešne zvládli DPH

Prípad, ktorý riešime a potrebujeme ho správne uviesť v účtovníctve, v daňovom priznaní k DPH či v kontrolnom výkaze, môže na prvý pohľad vyzerať zložito, neprehľadne až desivo. Na úvod si však stačí položiť správne otázky a jednotlivé parametre zatriediť kam patria. Na konci takéhoto sústredenia je teda väčšinou jasné, ako to “poňať” – ako obchod vyfakturovať, zdokladovať a uviesť vo výkazoch. Nasledujúcich 6 otázok Vám v tomto pomôže:

Kontrolný výkaz: pozor na IČ DPH

Pri kompletizácii kontrolného výkazu môže nastať niekoľko situácií ohľadne IČ DPH partnera, ktorého faktúru doň potrebujete uviesť. Niekedy ho nemá, inokedy má, no nie je platné či sa nachádza na čiernom zozname platiteľov DPH. Ako v jednotlivých situáciách postupovať?

Tovar a služba do zahraničia: kedy do daňového priznania a kedy do súhrnného výkazu

Dodávky slovenských podnikateľov do zahraničia majú v jednotlivých výkazoch pre DPH rôzne zobrazenie. Pre správne posúdenie – v ktorej krajine sa nachádza miesto dodania, kto obchod zdaňuje a hlavne v ktorom výkaze sa dodávka uvádza – je v prvom kroku potrebné určiť, či ide o predaj tovaru alebo služby. Pre DPH je to totiž dôležitý rozdiel.

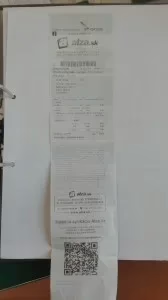

Nákupy z Alzy: ako ich uviesť a ako odpočítať DPH

S bločkom, resp. faktúrou za nákup z internetového obchodu sa už stretol asi každý účtovník. Nie, toto nie je reklama, ale pri pohľade na ďalší z nich mi napadlo, že sa na ňom toho dá pekne ilustrovať veľa. Ako takýto “bloček” uviesť do daňového priznania k DPH a ako do kontrolného výkazu? A vôbec – čo s DPH?

Slovenský a zahraničný platiteľ DPH či neplatiteľ DPH: kedy (ne) podávajú priznania a výkazy?

Od začiatku roka 2014 sa v súvislosti s agendou DPH podávajú hneď 3 druhy výkazov – daňové priznanie k DPH, kontrolný výkaz a súhrnný výkaz. Každý z nich má iný cieľ, inú štruktúru a dokonca ho rôzne typy podnikateľov podávajú za rôznych podmienok. Ako a kedy podávajú jednotlivé výkazy slovenskí platitelia DPH, zahraničné firmy registrované pre DPH v SR a ostatné firmy registrované pre DPH ako neplatitelia DPH?