“Čo všetko si môžem dať do nákladov?” je otázka stará asi ako ľudstvo samo a rovnako aj večná:) Niektoré náklady sú jednoznačne daňovými, niektoré jednoznačne nie, iné sú zas ohraničené rôznymi podmienkami či “na hrane”. No a niektoré si zas v závislosti od svojej kreativity či znalostí zákonných súvislostí môžete “ohnúť” alebo do nich “skryť” to, čo potrebujete. Prejdime si tie základné, znova a zas, aj s možnosťami, ako sa na ne dá pozerať.

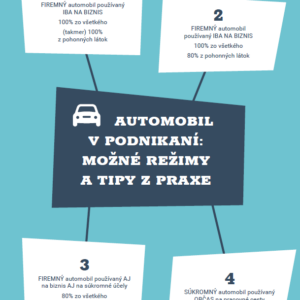

Zo súkromného auta firemné, prípadne kombinácie

- ak podnikateľ nejazdí veľa, môže si v nákladoch uplatniť iba občasné používanie súkromného auta. Auto teda ostáva stále súkromné, len ho podnikateľ/spoločník/zamestnanec používa na firemné účely

- v tomto prípade musí viesť evidenciu jázd, mať tieto jazdy zdokladované (bločkami za tankovanie, potvrdeniami z obchodných rokovaní a pod.) a musia súvisieť s dosahovaním príjmov

- nemôže si uplatniť náklady na opravy a údržbu či poistku

- uplatní si náhrady za spotrebované pohonné hmoty, náhrady za každý prejazdený kilometer 0,227 EUR a aj paušálne stravné. Nákladom je teda vyplatená náhrada. A áno: cestovná náhrada na strane zamestnanca resp. spoločníka eseročky je čistým príjmov bez daní a odvodov

- auto však môže zaradiť do podnikania ako firemné (tj zaradiť ho do obchodného majetku) a uplatniť si aj ostatné náklady súvisiace s automobilom. Buď v 100%-nej výške (na základe podrobnej evidencie jázd) alebo vo forme 80%-ného paušálu, keď si do nákladov uplatní iba 80% z každého nákupu súvisiaceho s automobilom prípadne kombinovane, jazdy však v druhom a treťom prípade evidovať nemusí (hurá). “Paušalizačné” možnosti sú vhodné najmä pre tých, ktorí jázd či ciest veľa nemajú, svoje podnikanie dokážu totiž “ošéfovať” z domu, kanceláriu, coworkingu či kaviarne

- “odvážnejší” resp. “optimalizačne agresívnejší” podnikatelia niekedy v praxi zvolia kombináciu: v nákladoch firmy si uplatnia náklady na 2 autá, jedno firemné s 80% paušálom na samotné auto či iba pohonné hmoty (bez evidencie jázd), druhé ako súkromné na tie konkrétne a preukázateľnejšie jazdy (s evidenciou jázd). Závisí od miery drzosti a sklonu k riziku

Tip na podrobnejší materiál: Auto v podnikaní, nákladoch a daňovom priznaní: 10 otázok a odpovedí

alebo v praktickom PDF-ku Automobil v podnikaní: možné režimy a tipy z praxe (PDF)

Darčeky pre obchodných partnerov

- darčekové a iné reklamné predmety klientom do 17 EUR za kus sú daňovo uznaným výdavkom

- nesmie však ísť o darčekové reklamné poukážky, tabakové výrobky (okrem podnikateľa, ktorý tabak vyrába) a alkohol okrem vína (to je daňovým nákladom uznaným max. do 5% základu dane v daňovom priznaní, v prípade vinára neobmedzene)

- nemusia byť označené logom firmy, no v prípade, ak označené sú, má podnikateľ k preukázaniu daňového nákladu o dôkaz viac

- zákon nepredpisuje takéto predmety evidovať, no v skladovej prípadne inej evidencii je ideálne mať vyznačené, koľko kusov čoho a koľko bolo rozdaných kedy a komu.

Počítač, tablety, televízia, nábytok…

- kancelárska technika, počítače, tablety, telefóny či nábytok sú štandardným daňovým nákladom každého podnikateľa

- počet uplatnený v nákladoch však musí dávať “uveriteľný” zmysel – viac kusov počítačov či tabletov vyzerá preukázateľne vo firme s väčším tímom zamestnancov či v prípade programátora webov, ktorý svoje weby potrebuje otestovať na viacerých zariadeniach, menej dôveryhodne už však pôsobí v prípade inštalatéra, stavebníka či právnika

- podnikateľ si môže zvoliť “režim 80%” – z príslušných nákupov si v nákladoch uplatní len 80% a nemusí pritom preukazovať, že tieto položky použil na podnikanie

- televízor sa v dnešnej dobe dá použiť aj PC displej. Síce to možno niektorí technickí maniaci kvôli rozlíšeniu či kvalite nie vždy odporúčajú, no na rozdiel od situácie, keď mi pred x rokmi ktosi volal, či to môže urobiť a ja som mu odpovedal “na tvoje riziko”, ide dnes o už úplne štandardné riešnie. A nezabúdajte: pracovná stanica skutočného profesionála si nevystačí len s 2 monitormi, ale čím viac, tým lepšie…

- majetok s dobou používania viac ako 1 rok je však potrebné evidovať v samostatnej evidencii

- majetok v hodnote vyššej ako 1 700 EUR sa do nákladov nedostane naraz v roku obstarania, ale postupne vo formou odpisov

- ak hnuteľný majetok kúpite od súkromnej osoby, príležitostný predaj je na strane predávajúceho oslobodený od dane. Nákupy od samotného spoločníka či jeho príbuzných sú tiež legálne a od r. 2023 dokonca v určitých sumách ani nepodliehajú transferovému oceňovaniu.

Podrobnejšie napr.: Počítač či iný majetok na bloček/faktúru: pravidlá a limity (je ich dosť)

Firemný majetok či iné vstupy a jeho použitie na súkromné účely (daň z príjmov i DPH)

Pracovné odevy, obleky, kostýmy, kravaty, hodinky….

- montérky, helma, pracovné rukavice či obuv sú štandardným daňovým nákladom v oblastiach či profesiách, kde to dáva zmysel – čiže skôr pre manuálne pracujúcich SZČO, z nákladov právnika či SEO konzultanta to kontrola určite vyhodí

- pracovné oblečenie “bielych golierov”, tj napríklad právnikov, účtovníkov, obchodníkov či konzultantov – obleky, kostýmy, saká, obuv či kravaty – sa však v slovenskom daňovom práve považuje štandardne za výdavky na reprezentáciu a teda nedaňové

- niektorí podnikatelia si ich aj napriek tomu v nákladoch uplatňujú – na základe internej smernice, kde zdôrazňujú nevyhnutnosť takéhoto oblečenia pre dosahovanie svojich príjmov, stanovujú “zdravý” počet kusov či sumu či podiel na súkromných nákupoch prípadne si oblečenie označia firemným logom.

- kúpa “repre” oblečenia môže v eseročkách vyriešiť aspoň čiastočne večný problém s vyberaním peňazí. Síce možno sú takéto položky nákladom nedaňovým, sú však nákladom účtovným – veď podnikateľ ich na reprezentáciu svojej firmy skutočne používa, tak prečo ich nekúpiť z firemného účtu?

Jedlo a občerstvenie, káva & alkohol

- obedy, kávičky, alkoholické nápoje sa vo všeobecnosti považujú za výdavky na reprezentáciu a teda náklady jednoznačne nedaňové

- ako ich však do nákladov dostať? Tu je pár možností:

- fľaše vína ako darčekové predmety klientom do 17 za kus sú však daňovo uznaným výdavkom max. do 5% základu dane v daňovom priznaní. Základ dane podnikateľa (SZČO aj eseročka) sa po jeho “prvom” výpočte testuje a v druhom kroku sa upraví práve o položky, súvisiace s testom (okrem vína ide napr. aj o úpravu nákladov pri luxusných autách)

- za každý deň pracovnej cesty si podnikateľ SZČO či spoločník alebo konateľ eseročky môže uplatniť paušálnu sumu stravného bez dokladovania. V závislosti od dĺžky trvania pracovnej cesty ide o 6,80 EUR až 15,30 EUR

- SZČO má rovnako nárok na stravné ako daňový náklad za každý odpracovaný deň a to v sume 3,74 EUR na deň. Aktuálne v paušálne sume bez dokladovania, no iba za dni, keď mu nepatrí stravné za dni pracovnej cesty (predchádzajúci bod) a ani za dni, počas ktorých mu na stravné prispel prípadný zamestnávateľ (ak je napr. živnostníkom “popri” zamestnaní). Výhodou je formulácia “odpracovaný deň” – výkladov je veľa, nedefinuje ju však podľa mňa nikto nikde.

Nájom, byt, internet, telefón

- nájomné za výrobné, skladové, obchodné či kancelárske priestory je štandardným nákladom, rovnako ako aj výdavky na telefóny či internet. Akurát s limitom “po zaplatení”.

- zložitejšia situácia je v prípade domácej kancelárie podnikateľa – zákony žiadny postup neuvádzajú, na základe interného predpisu a prepočtu však SZČO môže dostať náklady za domácu kanceláriu do svojich podnikateľských nákladov. Časť z nákladov na internet, elektrickú energiu či vybavenie domácej kancelárie áno, určite však nie vodu v kúpeľni či napr. daň za psa :)

- v prípade eseročky je možné časť nákladov spojených s bývaním resp. domácou kanceláriou dostať do nákladov eseročky formou prenájmu medzi vlastníkom bytu/domu a eseročkou. Ide však o pomerne administratívne náročný proces s malým daňovým efektom

- pri telefóne je možné si zvoliť možnosť uplatniť si v nákladoch iba 80% – a to z nákupu zariadenia, ako aj mesačných faktúr. V tom prípade nemusí podnikateľ dokazovať, že všetky hovory použil na svoje podnikanie.

Tip: 5 spôsobov, ako dostať platby za byt či dom do daňových nákladov či Prenajímam nehnuteľnosť: dane, odvody, evidencie a pravidlá

Pracovné cesty, výlety, pobyty na pláži či pobyty tvorivé

- ak podnikateľ potrebuje za dosahovaním príjmov vycestovať – napr. vybavovať zákazky či zháňať klientov – pracovná cesta je v takomto prípade plnohodnotným daňovým nákladom

- zmysel dávajú samozrejme aj cesty za vzdelávaním či budovaním značky – tj účasť na konferenciách, seminároch, a to aktívna aj pasívna – prípadne stretnutie s “remote” zamestnancami, s ktorými inak komunikujete online prípadne teambuilding

- náklad podnikateľa tvorí principiálne najmä paušálne stravné na každý deň pracovnej cesty (v závislosti od počtu hodín jej trvania), náklad za ubytovanie a cestovné (či už verejným dopravným prostriedkom alebo súkromným automobilom spoločníka/konateľa/zamestnanca). Áno, uvedené platí aj pre zamestnanca podnikateľa a áno, aj v tomto prípade ide o “čistý” príjem zamestnanca

- ak je firme na pravidelné pracovné cesty efektívnejšie prenajať byt namiesto platieb za hotel, daniari nájomné ako daňový výdavok uznávajú

- pracovnou cestou však v prípade živnostníka nie je pravidelné chodenie “na týždňovky”, ak má navyše len jedného odberateľa (“zamestnávateľa”)

- polemickými môžu byť tvorivé pobyty za účelom vytvorenia diela či networkingu – sú síce moderným spôsobom dosahovania, zabezpečovania či udržiavania príjmov, no štandardné vnímanie pracovných ciest v slovenských predpisoch na ne akosi zatiaľ nie je pripravené. Dlhodobý výkon práce v zahraničí však nie je pracovnou cestou

- pracovná cesta by mala byť nepriestrelne zdokladovaná. Pomôže aj správa z pracovnej cesty a občas kontroly žiadajú aj podpisy osôb, s ktorými podnikateľ rokoval.

Tip:

Aké sú Vaše skúsenosti s “tieňovými” daňovými nákladmi či uznateľnosti daňových nákladov vymenovaných v článku?

Podeľte sa v diskusii, pomôžete tak aj ostatným

O autorovi: Peter Furmaník

Fanúšik podnikania a jednoduchého, motivačného a priateľského podnikateľského prostredia. Nastavovač, vysvetľovač, autor a bloger so záľubou v poľudšťovaní jazyka podnikateľských zákonov. Špecializujem sa na spoluprácu s online a IT podnikateľmi či tvorcami obsahu.