Nedávno som si s cieľom zmeniť prostredie či prísť na iné myšlienky urobil výlet do iného mesta: jednoducho som z miestneho coworkingu pracoval a riešil všetky záležitosti súvisiace s firmou. Takáto situácia je celkom dobrý príklad na vysvetlenie princípu cestovného v nákladoch firmy a zároveň čistých príjmoch cestovateľa. Pracovné cesty totiž – za ceny trochy papierovania – skutočne zvyšujú náklady firmy a zároveň zabezpečujú zamestnancovi, spoločníkovi eseročky či SZČO príjem, ktorý nepodlieha daniam ani odvodom. Je však takouto pracovnou cestou (a daňovým výdavkom) každá jedna cesta?

Poďme na to.

Pracovná cesta sa do nákladov uplatňuje prioritne prostredníctvom vyplatených cestovných náhrad. Cestovné náhrady sú výhodné dvojako: na jednej strane je firma, ktorý cestovné náhrady vypláca (a podľa zákona vyplácať musí) a sú pre ňu uznateľným daňovým výdavkom. Na druhej strane je osoba, ktorá náhrady dostala a tieto nemusí zdaniť ani z nich platiť odvody.

Z čoho preplatené cestovné náhrady pozostávajú:

- cestovné – buď verejným dopravným prostriedkom (doklad: cestovný lístok, letenka a pod.) alebo vlastným autom (v tomto prípade pozostáva náhrada nielen zo spotreby pohonných hmôt, ale aj z paušálnej náhrady za každý kilometer jazdy – pre osobné automobily ide 0,239 EUR na km – číslo pre apríl 2023)

- ubytovanie – hotel, privát a trebárs aj Airbnb

- paušálne stravné – na pracovnej ceste si nie je potrebné odkladať bločky za nákup jedla ani riešiť poukážky. Zamestnanec/spoločník/SZČO dostane za každý pracovný deň určitú sumu vlastne bezdokladovo a paušálne. Za pracovné cesty v rámci SR ide napríklad v r. 2023 o sumu od 7,30 EUR do 16,40 EUR (v závislosti od oficiálnej dĺžky pracovného dňa), prípadne sumy 7,80 EUR až 17,40 EUR od októbra 2023. Za cesty zahraničné je to o čosi viac (napr. Česko 600 CZK na deň, Nemecko 45 EUR…). Ešte raz: aj toto de facto paušálne stravné navyšuje na jednej strane náklady firmy a na druhej zvyšuje čistý príjem prijímateľa

- poistenie – napr. cestovné poistenie

- iné výdavky súvisiace s pracovnou cestou – napr. diaľničná nálepka, miestne parkovné a pod.

- vreckové – toto môže firma poskytnúť iba pri zahraničnej pracovnej ceste, max do výšky 40% stravného. Bohužiaľ sa ako jediná zložka cestovných náhrad na strane zamestnanca zdaňuje aj “zodvodňuje”.

Kto a ako si môže uplatniť cestovné

Zamestnanec (eseročky, SZČO)

Vzťah firma-zamestnávateľ vs. jej zamestnanec je ideálny príklad. Zamestnancovi je firma cestovné náhrady vyplatiť povinná – v presnej výške podľa zákona o cestovných náhradách, teda ako súčet položiek vymenovaných vyššie. Ak zamestnanec použije na pracovnú cestu svoj súkromný automobil, nie je dokonca zakaždým povinný dokonca ani dokladovať nákup pohonných hmôt – v tomto jedinom prípade sa spotreba určí podľa oficiálnych štatistických cien. Hoci tie doklady sa predsa len odporúčajú – istota je istota, okrem iného ide aj o ďalší dôkaz, že sa pracovná cesta skutočne stala.

Cestovné náhrady môže firma poskytnúť nielen zamestnancom v trvalom pomere, ale napr. aj dohodárom (ak to majú v zmluve), štatutárom či dokonca aj iným osobám. Z cestovných náhrad vyplatených zamestnancovi si však firma-platiteľ DPH nemôže odpočítať DPH, preto je niekedy vhodné niektoré plnenia – napr. hotelové ubytovanie – vyfakturovať priamo na firmu, tj nie na zamestnanca.

SZČO

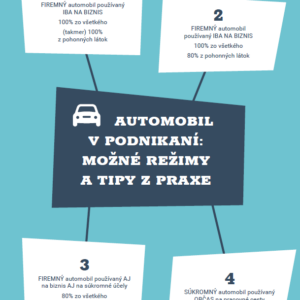

SZČO môže v súvislosti “s činnosťou vykonávanou v inom mieste, ako je miesto, v ktorom činnosť pravidelne vykonáva” uplatniť príslušné výdavky. A to podobnou formou, ako zamestnanci – teda ako súčet cestovného, stravného, ubytovania a prípadných iných výdavkov. Rovnako platí, že ako dopravný prostriedok môžu použiť verejnú dopravu alebo vlastné auto – podnikatelia sú však už cenu povinní dokladovať skutočnými bločkami. Či si platitelia DPH môžu z tohto bločka odpočítať DPH, je polemické ako mnoho iného – podľa základnej definície práva na odpočítanie DPH však pravdepodobne áno. Podstatným v tomto prípade je však použitie auta súkromného, tj nezaradeného do obchodného majetku SZČO – firemný automobil je trochu iná záležitosť a do nákladov sa dostáva iným spôsobom.

Spoločník eseročky

Spoločník eseročky sa zamestnancom svojej firmy stať môže aj nemusí. V každom prípade však platí, že na účely zákona o dani z príjmov sa považuje za zamestnanca – z čoho plynú viaceré nevýhody, no aj výhody. Jednou z nich je teda aj možnosť – resp. v podstate povinnosť – poskytnúť zamestnancovi/spoločníkovi za pracovnú cestu cestovné náhrady. Postup je teda rovnaký, ako v prípade zamestnanca: spoločníkovi patrí súčet spomenutých položiek (pri jazde súkromným autom nie sú potrebné bločky), firme idú vyplatené náhrady do nákladov a pre spoločníka znamenajú čistý príjem nepodliehajúci daniam a odvodom. Áno, pri troche papierovania ide o peknú formu, ako vyberať peniaze z vlastnej eseročky.

Konateľ eseročky

… resp. iný štatutár či iná osoba “zvolená či vymenovaná do orgánov právnickej

osoby”, ktorá zároveň nie je s danou firmou v pracovno-právnom vzťahu. A to bez ohľadu, či konateľ svoju funkciu vykonávajú s odmenou či bez – tj na základe buď odplatnej mandátnej zmluvy (§ 566 až § 576 Obchodného zákonníka) alebo zmluvy o výkone funkcie konateľa, odplatnej i bezodplatnej (§ 66 ods. 6 Obchodného zákonníka). Konateľ tiež chodí na pracovné cesty, akurát na rozdiel od náplne práce zamestnanca či “náplne práce” spoločníka by obsahom tejto pracovnej cesty malo byť zas niečo iné – skrátka funkcia štatutára, zastupovanie firmy na rokovaniach, komunikácia s právnikom, účtovnkíom či štátnymi orgánmi. Áno, v jednoosobových eseročkách sa funkcia zamestnanca, spoločníka i konateľa prekrýva a stretáva sa v v “jednom Jožovi”, ktorý vykonáva všetko. Aj v tomto sú slovenské zákony pekne zastaralé.

Čo je to vlastne “pracovná cesta”?

Podľa zákona o cestovných náhradách ide de facto o čas strávený mimo pravidelného pracoviska. Pravidelným pracoviskom je miesto písomne dohodnuté so zamestnancom, prípadne ide o miesto výkonu práce v pracovnej či inej zmluve.

Niečo ako bežné pravidelné pracovisko figuruje aj v prípade SZČO – daňovými výdavkami v jej prípade sú (§ 19 ods. 2 písm. e) zákona o dani z príjmov): “výdavky vynaložené v súvislosti s činnosťou vykonávanou v inom mieste, ako je miesto, v ktorom činnosť pravidelne vykonáva“. Ak podnikateľ pracuje na tomto mieste, resp. z neho, nie je na pracovnej ceste. Ak však vykonáva nejakú činnosť mimo tohto svojho bežného miesta – samozrejme podnikateľskú – je na pracovnej ceste.

Podstatným pre daňovú uznateľnosť je teda fyzický a zdokladovaný pobyt “niekde mimo” a samozrejme aj súvislosť s dosahovaním, zabezpečením či udržaním príjmov firmy či podnikateľa. Štandardne ide o cesty za klientmi, vzdelávaním, nákupom či dodávateľmi (napr. grafikom, právnikom či účtovníkom). Konferencia, školenie, rokovanie s investormi prípadne podľa mňa aj mastermindové stretnutia. Či môže ísť aj o “tvorivý pobyt” z úvodu článku niekde v coworkingu na Kanárskych ostrovoch, nevedno – osobne si však myslím, že prečo nie. Akurát pozor na to, aby to samozrejme nebolo pravidelné miesto a rovnako aj na situáciu, ak daný cestujúci na tvorivom pobyte tvorí napríklad autorské dielo, ktoré následne poskytne/predá inému subjektu (eseročke) – to by už išlo o výdavky samotného autora, nie eseročky.

A ako pracovnú cestu zdokladovať?

Jednou z podmienok pre daňový výdavok je zdokladovanie a obhajoba. Ako doklady je prioritne možné použiť:

- doklady o ubytovaní, cestovné či iné “bločkové” doklady.

- správu z pracovnej cesty, kde podrobne popíšete, kde a za akým účelom ste išli a s kým ste sa vlastne stretli prípadne čo vybavili.

- v prípade eseročiek aj cestovný príkaz: okrem iného podrobne rozpisuje jednotlivé úseky pracovnej cesty, presné časy a dni odchodov, príchodov či prekročenie hraníc (aj napriek tomu, že v prípade jednoosobových eseročiek situácia, kedy konateľ Jožo prikazuje konateľovi Jožo ísť na pracovnú cestu, pôsobia zvláštne :)

- počul som aj o tom, že ktosi dáva klientom podpisovať papier o tom, že “tam bol”, ale príde mi to trochu zvláštne. Sexi je spájať dlhší súkromný výlet s nejakým pracovným jednaním, takéto tripy sa však odporúča oddeliť a ideálne je samozrejme používať zdravý rozum.

Kam ďalej?

Možno ako pracovnú cestu uplatniť “týždňovky” živnostníka?

Ako je to so služobným bytom či ako pracovné cesty dokladovať?

A ako je to s pracovno-tvorivými pobytmi, coworkingmi a digitálnymi nomádmi?

Podrobnejšie:

Pracovné cesty a cestovné náhrady: pokročilé a pikantné otázky z praxe

alebo v mojich praktických PDF-kách:

Aké máte s uplatňovaním cestovného a výletov skúsenosti? Podeľte sa v komentároch

Štastnú cestu!

O autorovi: Peter Furmaník

Fanúšik podnikania a jednoduchého, motivačného a priateľského podnikateľského prostredia. Nastavovač, vysvetľovač, autor a bloger so záľubou v poľudšťovaní jazyka podnikateľských zákonov. Špecializujem sa na spoluprácu s online a IT podnikateľmi či tvorcami obsahu.